根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

有多家AMC公司正面临着生存压力。一方面是不良资产供给增多、处置压力日渐加大;另一方面本应是不良资产处置主力的AMC公司,自身的资产也有劣化倾向。

不久前披露财报的AMC公司(资产管理公司)多数巨亏,被标普集体下调评级,原因在于,一方面是不良资产供给增多、处置压力日渐加大;另一方面是本应是不良资产处置主力的AMC公司,自身资产也有劣化倾向。

目前A股惟二的AMC概念公司中,吉艾科技早年曾高举高打风光无限,但如今有濒临退市之忧,实控人刘钧被深度套牢。业内人士指出,吉艾之所以有今天的结果,错在杠杆太高、负债压力太大,此外从某股份行接手的一笔大额商业地产资产包处置也不达预期。

AMC公司整体表现难言乐观

持续经营总收入147.4亿元、净亏损188.6亿元——这是四大AMC之一的华融集团不久前交出的2022年半年报成绩单,营收同比腰斩,净利润也由盈转亏。此外,同为四大AMC之一的长城资产也罕见地延迟披露2021年年报,原计划6月披露的年报直至8月底才公布,85.6亿元净亏损为8年来首次。

或正是基于四大AMC年报/2022年半年报不佳结果,近期市场上还流传出“四大AMC集体降薪”传闻:四大AMC员工规模和薪酬均同比明显压降,信达资产员工上半年的薪酬降幅高达30%。

AMC是专注于不良资产处置的机构,在新世纪初的不良资产处置大潮和银行IPO过程中,国内的四大AMC公司都曾扮演过至关重要的角色。只不过,随着业务的不断发展,在聚焦不良资产主业的同时,四大AMC还依托旗下银行、证券、信托、保险等金融牌照,广泛发展起“副业”,相应地,主业方面反而不被市场重视。

进入2016年后,随着经济增长“L”型,金融和地产风险的加快暴露让AMC公司再次有了用武之地。以银监会1738号文为标志,非持牌AMC公司允许进入不良处置市场,可接盘持牌AMC公司的资产包并加以处置。海德股份、吉艾科技、绿庭投资也在顺势进入了该行业,成为当时A股惟三的民营AMC公司。

随着时间推移,部分民营AMC公司因缺少资金优势,且有的在不良资产处理上处置还不及预期,直接导致生存出现问题。譬如,绿庭就在今年被确定退市,而*ST吉艾也连续3年亏损,处在退市边缘。惟有海德股份表现还算稳定,2020年以来营收和业绩实现了持续增长,股价涨幅约150%。

有着多年不良资产处置经验的刘建军表示,吉艾科技如今面临的困境主要来自于几方面,“吉艾重金投入了一个大项目、但处置不及预期,被这个大项目拖死了;近些年有意转型轻资产、做管理服务,剥离原来的资产,但吉艾又没有资金优势;现在不良资管总体处于低谷,特别是商业地产类的资产处理难、流动性差。”

高调介入到濒临退市高负债成命门

据2021年中报,*ST吉艾的总负债规模达52亿元,其中一年内到期的非流动负债为8.5亿元。大量债务的存在造成公司财务成本节节攀升,仅去年的财务费用就接近7800万元,同比增长近三成。最新的股东权益为-10亿元,资不抵债的程度继续加重。

刘建军坦言:“吉艾大部分资金是有息资金,对不良资产包不能快速处理,资产既不能升值、造血又不足,到最后别说赚钱,贷款都还不上,他们这是在赌博。”

近期有业内人士撰文指出,地方性AMC公司的融资结构中,银行信贷占了七成,自身的股权资金、长期债务资金占比较低。相较而言,杠杆率低、安全边际高的公司就成了二级市场的“香饽饽”。譬如,基本面稳定的海德股份就成机构的“心头好”。

在8月底针对海德股份的机构调研中,包括红杉资本在内的多家机构就参与了对海德股份的调研,这在一定程度上反映出机构是看好海德股份未来发展的。有机构在调研中指出,“公司(海德股份)目前杠杆率为0.47倍,与同行业公司5~6倍杠杆率相比,还有较大的提升空间。”这一表述从侧面透露了海德的一大优势——负债较少、财务成本低。

因不良资产的处置周期漫长,退出问题也就成了很多AMC公司最为头痛的问题,拖得时间越长,对公司的资金周转压力影响越大。譬如,*ST吉艾在2021年报中披露:吉艾的子公司新疆吉创2016年12月26日与国内某大型金融机构全资子公司签订了2.44亿元的《债权转让协议》,截至2016年底、债权本息合计17.63亿元。到去年底,“该资产包累计收到处置回款44463万元,尚未处置完毕。”

这里提到的“国内某大型金融机构全资子公司”是何方神圣?通过多方核查后发现,该机构应为上海东方证券创新投资有限公司(系上海国资背景的东方证券全资子公司)。这一发现其实从裁判文书网的公告内容得到佐证:2016年12月26日,上海东方证券创新投资有限公司与新疆吉创签订《债权转让协议》,东方证券创新把其拥有的一系列债权转让给新疆吉创,新疆吉创接替东方证券创新取得对债权所享有的所有权属和相关权益。

换言之,从2016年至2021年,该资产包的处置还在继续。尽管承接价格折扣较大,考虑到5年的处置周期,加之资产变现存在一定难度,即便不考虑相关成本,年均收益仅约为13%。

需要指出的是,该裁判文书还透露,上海东方证券投资所拥有的这笔债权实际上是其2014年承接一家总部位于深圳的股份制银行所持有的。

*ST吉艾成股份行“排毒”通道

综合多份公告、以及裁判文书可发现,该股份行堪称*ST吉艾的关键合作伙伴。

彼时,该股份行正处于资产质量劣化周期中,面临一定的坏账剥离动力。据Wind,2012~2017年,该行的坏账率从0.76%一路上升至1.71%,其中损失类占比从2013年的0.07%上升至2016年的0.35%。在当时的年报中,管理层表示正加大不良的清收和处置,“综合运用催收、重组、转让、抵债、诉讼、核销等多种清收处置方式,组织开展专项清收活动。”

前述受访者表示,把吉艾拖入困境的一个重要原因就是其接盘的一个大额的商业地产类资产包,“不好处理,一个项目就把公司压死了。”

另外,吉艾年报还透露了另一个大额资产包——新疆吉创2017年1月22日与国内某大型商业股份银行上海分行签订了12.87亿元的《信贷资产重整式转让合同》,含单笔债权资产的未清偿本息合计17亿元、其余债权资产未清偿本息1.5亿元。截至去年底,新疆吉创累计支付转让款1.2亿元,累计收到处置回款9633万元。

在上述资产包转让后不到半年,2017年6月,吉艾科技、新疆吉创与某股份行上海分行建立了长期战略合作伙伴关系。那么,当年1月份接盘大额信贷资产包的“国内某大型商业银行上海分行”是否就是该行的上海分行呢?显然这是有可能的。

吉艾还得到了该行的“输血”,比如2019年,吉艾从该股份行宁波分行获得3亿元授信(实际放款两亿),而且首期执行利率低至4.85%(另据Wind,吉艾前董事长姚庆、前实控人高怀雪在2018~2019年把6700万股股票质押给了该行南京分行),但今年6月的一则公告却宣告,这笔原本于今年6月到期的贷款出现了逾期。

贷款的逾期或意味着该行和吉艾科技常年的合作已出现破裂的痕迹。理论上,低利息对应着低风险,但该行授予吉艾科技的低息贷款却出现了违约,这一情况发生不由让人担忧,当初银行内部在资金发放审核时是否真正履行了完整的信贷审核、风控流程?

不良处置公司沦为不良,教训何在?

内外交困之下,吉艾实控人无奈决定退出。2020年5月,上市公司当时的实控人高怀雪把股权转让给了青科创实业集团,后者的实控人刘钧成为上市公司新的实控人。

刘钧是知名资本玩家,曾几次有过“入主壳公司→高位脱身”动作。譬如,2015年底,刘钧斥资8亿元推动旗下的苏州青创贸易集团成为东北电气的二股东,其后成功上位大股东。2017年初,青创贸易集团把持有的东北电气股权以13亿元高价转让给北京海鸿源投资。这一操作让刘钧收益颇丰,而东北电气经营层面却急转直下,于今年退市。

2018年,刘钧又如法炮制,旗下公司先增持成为步森股份的二股东,虽有意想拿下大股东地位,但最终未能如愿。

一年后,刘钧在吉艾身上再次实现实控上市公司的愿望。2020年,青科创集团以5.4亿元的成本受让了吉艾19.66%的股权,每股转让价3.1元。然而这一次刘未能重复自己在东北电气上的成功操作,吉艾科技股价的持续下跌让刘成功被套牢,而头顶“A股上市AMC民企”光环的吉艾也最终落得个需要被国有AMC纾困的地步。

今年6月,吉艾与东方资产深圳分公司签署了《企业纾困重组框架协议》,东方资产深圳分公司作为财务投资人,负责债权债务梳理、存量资产盘活、制定债务重组方案、引入双方认可的产业投资人等工作。

AMC公司集体“渡劫” 业内人士看好上市公司重组业务

*ST吉艾、绿庭退的困境是AMC行业的缩影,本应是不良资产处置的主力军,谁料自身却沦为了不良资产。从问题出现的原因分析,一方面是不少AMC有着严格的利润考核压力,不敢、不愿参与真正的不良处置,仅仅满足于通道业务或搭其他机构的“顺风车”;另一方面是在早年的多元化过程中,以及近期纾困房企,让四大AMC普遍掌握了不少金融牌照和地产资源,在今年风险高发下,资产减值计提的增加直接导致AMC公司上半年业绩不佳。

双重压力下,AMC近期公布的业绩确实不太好看。业绩向来最稳健的信达今年上半年仅录得净利润45亿元,同比下滑约三成;华融上半年超预期亏损189亿元。在中报业绩发布会上,相关负责人解释,受房地产市场下滑的影响、相关信用减值损失达169亿元,同比多了118亿元;股票组合浮亏78亿;信用风险叠加资产规模压降的影响,收购重组类不良债权资产的收入为108.7亿元,同比减少44亿元。

“屋漏偏逢连阴雨”,最新消息是9月21日,标普突然下调了四大AMC公司的评级,把评级锚点从“bb+”下调至“bb”。《财联社》援引中泰国际研究部主管赵红梅的观点显示:此举说明在房地产市场疲弱和经济增长放缓的背景下,AMC普遍持有的大量金融投资,公允价值对资本市场的波动较为敏感;另外随着经济下滑、疫情防控的不确定性,企业的盈利能力面临较大压力,从事不良资产经营业务的风险相对加大。

截至今年6月底,AMC的重组不良资产平均占比为45%~50%,相比之下,国内主要银行对房企的直接贷款敞口仅5%~6%,另外还有25%~30%是对抵押贷款者发放的房贷,这一情况说明,AMC的房地产业务集中度明显偏高。

此外,随着经济增长持续疲软,不良资产的供给也正在增多。光大证券固收张旭团队在研报中明确表示:2018~2019年民企信用债违约、2020年“永煤事件”、2021年“恒大事件”及城投非标瑕疵频发,导致市场对信用风险的担忧情绪扩大;银行方面,由于疫情冲击和房地产市场偏冷,一些企业经营困难、流动性收紧风险加大,银行信贷资产质量下滑。截至2021年末,我国商业银行不良贷款余额达2.85万亿元,不良率为1.73%;另外,疫情多点开花+国际地缘冲突都加剧了经济下行压力。总之,银行、非银金融机构、企业的不良资产规模仍有增加可能。

那么,AMC的业务热土又在哪里呢?刘建军认为,相较于重资产的不良业务,“现在上市公司的债务重组、债转股业务是热点。”

可供借鉴的是,头部地方性AMC国厚资产的风险合规管理部副总经理翟文峰在《银行家》杂志撰文表示,即便是流动性较好的ST公司纾困项目,在具备地方政府高度重视、协助保壳等前置条件下,AMC公司投入的纾困资金最好能在一年内实现退出。

来源:红刊财经

山东国信2亿产品展期1年分期方案“擦线”通过,背后担保方曲江文控此前陷被“举报”悬案

4月资产管理信托产品统计快报:发行市场热度下滑!

AAA城投昆明交投两笔金融租赁债务逾期

罕见!某信托一个月内2次被监管处罚!

雪松信托一逾期贵州政信产品拟和解:先支付3200万解除财产保全,之后每月分期还款

四川信托破产重整案接管工作继续推进,或将涅槃重生

杭州市拱墅区人民法院:关于“中新力合”案的案款清退公告(三)

华资实业“恒新63号”集合信托债权重组 新时代信托3612万元转让全部基础信托受益权

佳兆业项目逾期后,东莞信托某产品抵押品被认定为闲置土地

突发!某城投董事长被立案!

中植系非吸案最新:有犯罪事实,决定立案侦查!

山东日照AA发债主体新东港控股集团有限公司债务已严重违约,且无任何准确兑付方案!

2023年度信托公司被监管处罚要点分析

爆雷、托管、破产,信托业风险缘何多发?

金科地产提交重整申请已被受理!信托违约14.27亿!

九鼎国泰资管公司涉嫌非吸!

2024年一季度地方债与城投行业政策梳理与展望

突发!雪松集团多地分公司涉嫌非吸!

信托机构为何风险频发?

济南某地城投债务大面积违约

多地出招降非标

通知:四川信托6月21日召开债权人会议!

建元信托去年扭亏 今年一季度净利2065万元

江苏信托大股东120亿认购自家信托产品!

惊现209倍超高认购,有效认购资金超千亿,四川某城投“火了”

江苏多地明确清理置换非标融资!

上市公司火星人厨具:举报中融信托存在违法行为,已收到黑金监回复

四川信托破产重整申请获法院裁定受理

洛阳西苑定融违约,雷声阵阵!

突发!中通快递踩雷中融信托,1亿本金已全额计提损失!

那些清零的P2P平台,悄悄赚了80亿

投资人反馈日照莒县定融违约不兑付

某县级市披露《2024年政府工作报告》,该AA城投之前存在多笔非标逾期

近期非标风险事件增加但城投债券走势仍下行

山东聊城昌元土储债权4号定融产品违约,未兑付

上海又一资产管理公司暴雷,被定性涉嫌非吸已被立案

滨州市滨城区协助调查函,称短期拆借资金融资成本过高

“公开信”中的山东鄄城城开产品及公司详情

重磅!海银财富发布申明

碧桂园拟召开“21碧地01”债券持有人会议,一次性兑付!

某央企信托刚兑5.55亿,股东被责令整改!

平安信托:一审胜诉,加快实现“福宁615号信托计划”现金回收

收益率破5%!!!

最新指示:“白名单”合规项目要“应贷尽贷”

平滑信托被“叫停”,银行理财何去何从?

财政视角下地方债和城投债付息压力的探究与思考

上市公司购买信托产品热情显著提升

山东某集团发布退出及兑付公告

买债成了银行赚钱“新秘诀”?

是违约了!超10个工作日未兑付!西部某AA+担保城投首次融资就违约了

潍坊地区多家城投定融违约,算算竟有10多家了

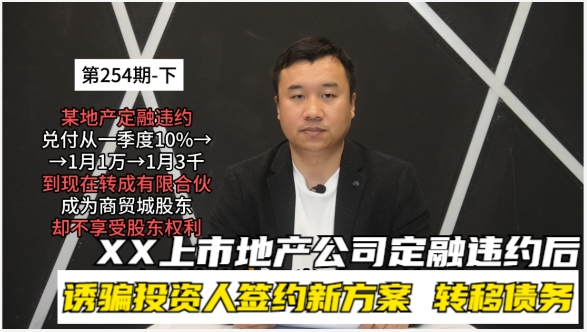

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

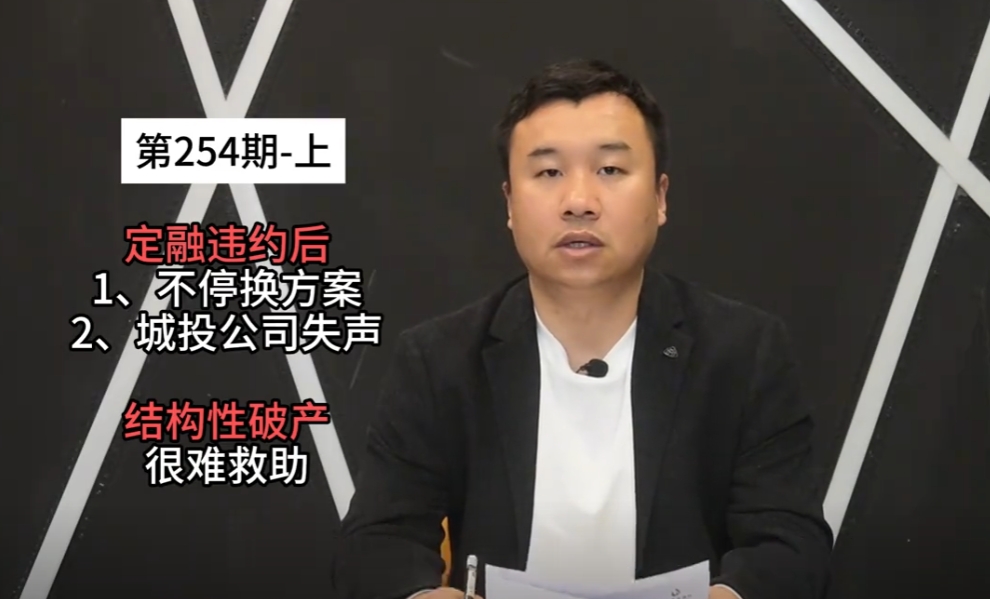

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

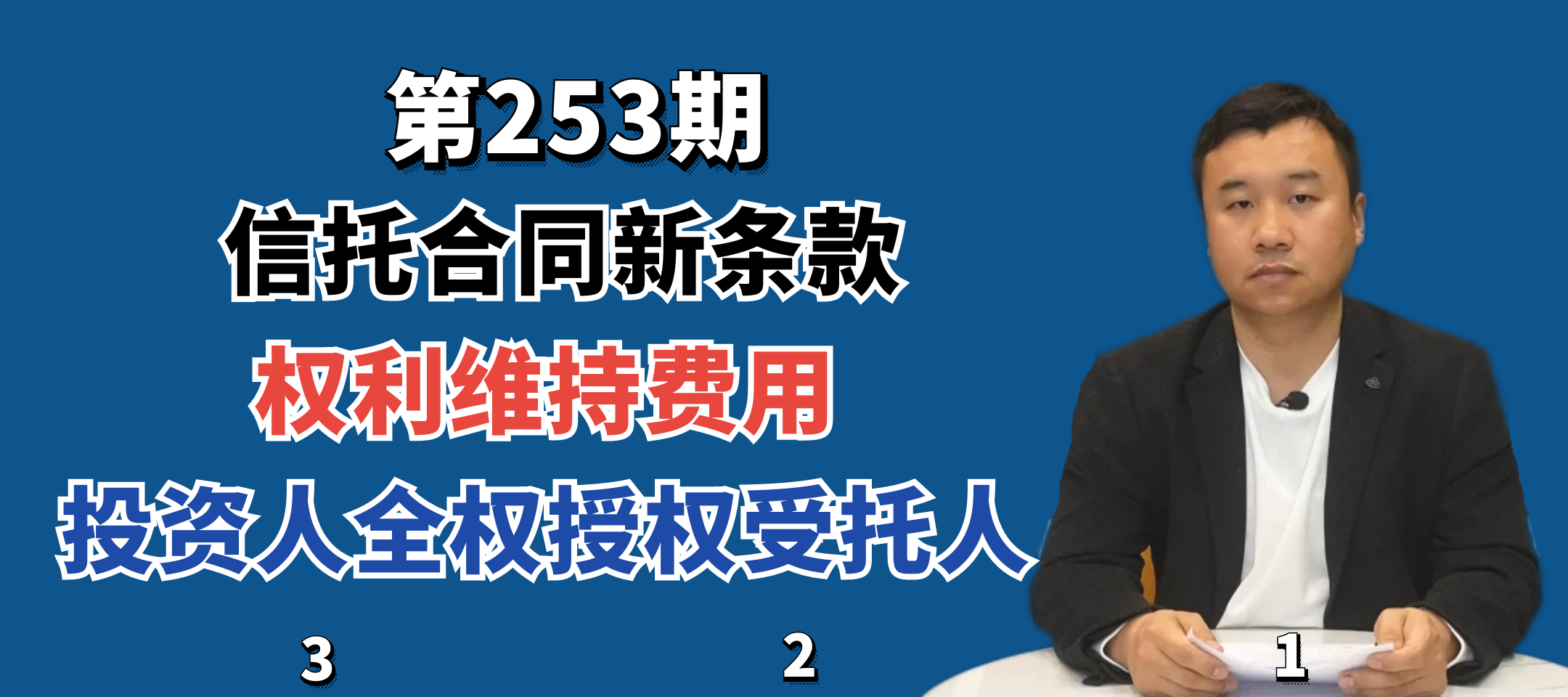

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

第252期: A股风险投资提示,30亿市值以下达到1963家

第251期:新的投资方向,分红率超高的REITs基金

第250期:多地取消“金交所”,城投非标即将告别历史舞台

第249期:中植集团爆发始末,投资人要在24年4月5日前进行债权申报

第248期:通过宏观数据分析GDP增速、房地产、货币供应,未来投资需重新选择

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。