根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

导语:长期看,严监管有利于倒逼银行提升投研能力,在资产配置策略上更加精进。

01

理财产品“净值稳定术”

2022年11月中旬,债市开始一波宽幅回调,一直延续到转年3月。那段时期,理财收益率明显下降,甚至其中不少产品“破净”。个人投资者则一度谈“理财”色变。

理财的主要投资者,是广大风险承受能力较低的普通人群。他们中的绝大多数来自于存款户,把理财的安全性放在优先级最高的位置上,承受回撤的能力较弱。

为了迎合投资者诉求、谋求净值稳定,一些理财子公司与信托合作,进行专户理财。

作为对抗债市波动的新工具,依靠信托的平滑专户,被称为“平滑信托”。平滑信托通过调节产品间的收益,能够帮助理财产品保持净值稳定。

截至2023年四季度末,在各理财产品披露的前十大资产中,持有较多信托计划的主要有平安理财、信银理财等股份行理财子公司。南银理财、渝农商理财等城商行理财子公司,也有不少参与其中。

依托协同优势,上述股份行理财子公司,与集团内兄弟公司,如平安信托、中信信托等,会进行较多合作。

每款信托的资金,可能来自不止一款理财产品。这就使得与理财的合作的信托产品,规模大增。

举例来说,某信托产品P,可同时被一家理财公司的多款产品持有。从名称上也显而易见,诸如日开2号、定开3号、定开5号、定开8号等此类。

并且,每款理财产品下面,还有多个子类。若全部算上,持有同一款信托产品的理财产品数量,可多达100只以上。

02

平滑信托,如何操作?

平滑信托如何操作?

在多款理财产品的资金支持下,信托产品会把超出业绩比较基准的超额收益,放在同一个信托专户里。

当理财产品净值出现较快下行,信托便把专户产生的超额收益,填补到理财产品里去,以保持该理财产品净值稳定。

如遇到类似2022年11月那样大规模的债市回调,这样“以丰补欠”的方式,就能帮助理财产品安然度过波动期。

当时,也正是在平滑收益的依托下,加之债市向好,居民对于理财产品的恐惧得以消解,理财规模开始逐步恢复。

信托与理财,看似实现了双赢。但同时,该模式的合规性也遭遇诘问。

2018年出台的资管新规,曾明确提出“三单管理”要求。即每只资管产品必须单独管理、单独建账和单独核算,以实现向净值化转型。

平滑信托的模式下,理财产品虽然看起来符合三单管理,但由于通过信托间接实现“资金池”运作,免不了在产品之间调节收益的嫌疑,更有违资管新规的初衷。

03

“叫停”后,谁最受影响?

业内人士透露,目前监管层已关注到该模式,要求理财公司暂停此类业务。

据媒体报道,或存在部分银行理财,将平滑信托积累的收益让渡于新发的小规模产品,释放收益、提升业绩后以此揽客。这样的业务模式,有违资管新规产品净值化管理的要求,属于较为隐蔽的灰色地带。

接下来,信托产品的管理或会被“严监管”——不仅不允许新增,存量的产品也会被纳入监管范围,不允许平滑信托继续运营。

如新政策出台,受影响较大的,将主要是股份行理财公司和部分投研能力相对的小银行。

2023年末占据理财市场前三位的公司,分别为招银理财、兴银理财、信银理财等股份行理财子公司。而六大国有行理财子公司,只能屈居其后。

可见,这几年理财市场格局发生了翻天覆地的变化。

这些股份行理财子“取胜”的方式,各有千秋。即便没有违规使用平滑信托,但一般而言,它们确实在打法上的创新性更高、主动性更高,难免有些会被质疑“监管套利”。

尽管资管新规已出台近6年,但实操中,各类资管产品仍有相当程度上的不透明空间,给监管带来了一定的难度。

今年2月曾传出,理财通过保险通道持有协议存款的做法,今后将受到限制。或许从监管角度出发,在该模式下,存款仍然在金融体系内“空转”,并未真正助益实体经济。

业内人士大多认为,监管“叫停”,有助于银行降低资金成本,但也给银行吸收存款加上了难度。某些吸纳存款本就艰难的银行,日子更不好过了。

如果再失去平滑信托,为理财创造高收益的“工具箱”内,可使用的工具变得更少。收益波动率加大,理财产品的“信仰”也将受到挑战。并且,长期看,收益率还会有所下降。

资管走向“真·净值化”,是必由之路。但对于还未适应净值波动的个人投资者,如何面对理财产品波动加大、收益下降、还不保本的现实,恐怕还需要相当长的时间。

04

理财还有哪些“大招”?

随着监管越来越严格,理财提升收益率可用的工具,似乎不多了。

但如认真“挖潜”,理财子公司仍有文章可做。

比如,对比公募基金和保险产品,银行理财在资管市场的优势,主要在网点和客群。

银行是网点最多的资管机构,是金融体系的毛细血管,经年累月,已渗透进普通居民的日常生活中。老百姓对银行有坚固的信任感。

基于这样的信任感,理财子公司仍可抓住“绝对收益”的定位,做多低波动的稳健产品,少量布局中高风险的混合类和权益类产品。

这也是理财子公司谋求生存的差异化哲学。

除了已被监管关注的协议存款和平滑信托,理财还可与多类资管机构进行主动管理类的合作,多方面借助其擅长之处,帮助理财产品实现稳健运作。

比如,券商具备权益类产品的投研能力、银行体系内则有债券交易的丰富经验、基金可主动发挥择时和杠杆策略、保险资管对长久期稳健管理颇有心得……通过委外合作,理财可遴选出优质的机构,共同探讨与创新更多合规产品。

此外,理财背靠银行体系,可充分对接银行优质客户的融资需求,将表内需求转到理财,以获得更确定性的收益。

依托银行风控系统筛选出的客户,可对其长期跟踪从而接触到基础较好的直接融资项目。这也是其他金融机构难以匹敌的优势所在。

“资产荒”+严监管的当下,理财再次走到十字路口。何去何从,恐怕不止是各大资管机构,正在思考的问题。

【财经早餐】07月16日

私募基金各种类型、主要特点(私募证券、股权、创业、FOF等)

【协会数据】证券期货经营机构私募资管产品备案月报(2025年5月)

英伟达王者归来!科技才是未来

德国股市再创新高

今年,还要抢GPU?2025年转型投科技,放弃城投

2024年政信类信托违约清单,山东、陕西、河南、云南居多!

中植系,2024年兑付无望!

P2P平台是否应该承担出借人损失?法院判决:不承担

五矿信托青岛产品惨遭流拍,一产品延期7年8个月!

涉案过亿!盛大金禧某地分总被判....对中植、海银具有很高的参考意义

年前好消息!西安 、洛阳网红城投兑付了!中泰、国通贵州项目也回款了!

潍坊峡山xx违约风波:投资人何去何从?

山西信托完成工商信息变更,注册资本增至15.54亿元

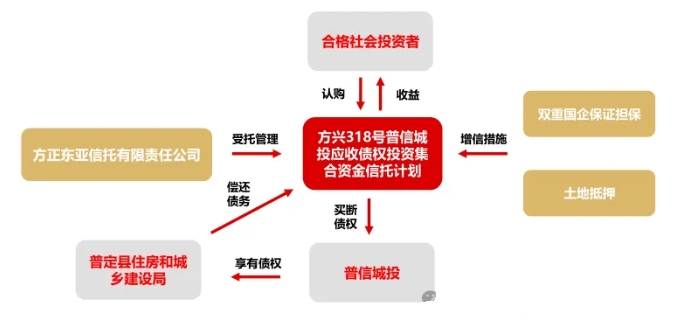

国通信托一延期贵州项目方兴318号普定县项目兑付!

四川信托启动二次签约:打折比例不变,早签奖励没了!

中基协:11月新备案私募基金数量804只 新备案规模362.44亿元

风雨兼程又一年 2024十大关键词定格中国信托业

年内银行理财公司已受罚3120万!信托违规经营受罚较多

新疆金典财富兑付,本次发放14%,首次清退24%

喜大普奔!逾期6年,中泰一产品终迎兑付曙光

庆阳城建定融产品延期一年多,既不还本,也不付息

信托行业,落马一览表

青岛城投集团宣布重大调整:取消监事会,强化审计与风险管理

最良心P2P:本息兑付已2年,仍在返息!

中融信托某产品拍卖成功,兑付比例约35%!

山东信托·城市发展207号西安项目也兑付了!

中植系到底有多少定融产品?债权人整理出50多个

江苏AA+城投惊现15亿元大雷!

9省市披露2025年一季度地方债发行计划 四川超千亿领跑

恒天财富深圳负责人被抓,正移送审查起诉!

2.4%!金谷信托-博睿166号第四次兑付本金

监管发布信托业337号文!关于不动产信托财产登记(附全文)

将排查信托公司,严禁通过各种形式违规新增地方隐性债务!

华夏幸福债务重组进展:实现1900亿债务重组,现金兑付55亿

北京信托多个产品延期,现又一产品爆雷

海银财富在暴雷前后疯狂私兑!

千亿P2P平台发放案款:最高可返100%!

四川信托,已经改为“国有企业”

龙阳天府项目,官方回复投资人:股东已替其还款!

深圳“中融投”首次清退,比例不足1%,将于25年2月6日起发放

年底跨城存款再起?利率2.7%已无额度!

多地官宣将“取消公摊”

名单丨国通信托爆雷项目40+

理财与信托的委外故事:合作背后的增与严

11月山东潍坊城投负面舆情汇总

山东潍坊滨海大量定融违约

一审判决:全额赔付,潍坊滨城投资二次上诉!请求风险自担 ?

风险预警:臭名昭著的“和合系”化债负责人赵光裕觊觎西安,又将引发什么惨案?

2024年信托行业九大事件!

泛华的出借人应该怎么办?

中植系最新:12月16日天津接待会传来消息

BJ信托产品又出问题!

某上市公司公告:乾道集团逾期,投资款被挪用!

定融违约投资人诉讼!法院判:违约城投全额支付本息+罚息+诉讼费+律师费!

这一次,中植还有神秘买家接盘吗?

某爆雷集团开始兑付了!“大大集团”事件时间线

又一省会城投信托贷款违约!长安宁·西咸空港专项债已实质性违约

此方案或可解中植、中融当下困局,加快处置进展

潍坊昌邑城投全面崩盘

突发!大业信托2亿潍坊政信拟展期,有定融投资人起诉城投已胜诉!

万向信托再遇投资者集体维权!

潍坊地区多家城投定融违约,算算竟有10多家了

第274期:通缩与通胀,资产升值贬值,听懂少走弯路

第273期:六年之后,老年人口占总人口的28%,M2、GDP、城镇化分析

第272期:投资的基本常识分析:不可能有即安全,又收益高,又流动性好的投资!因为不符合常识!

第271期:近期宏观政策、债务置换、房地产三大要点分析

第270期:股市的投资逻辑,上涨与否,看企业盈利、估值和时间周期

第269期:924至今,6工作日涨幅超过25%,每天万亿成交量,正常吗?

第268期:六问法拉第未来:可转换股票价格是?贾跃亭会回国吗?

第267期:2024城投境外债发行274.57亿美元,到期127.20亿美元

第266期:详解香港储蓄保险,香港保险的优劣势及收益测算

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。