根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

2021年2季度,中国经济持续稳定恢复,2季度GDP同比增长7.9%,经济发展呈现稳中加固、稳中向好态势。上半年高技术制造业增加值同比增长22.6%,新动能快速成长。随着资管新规过渡期临近结束,信托业的业务转型业已取得一定成效。融资类与通道业务继续压缩,房地产信托规模得到有力管控,资金投向不断优化,支持实体经济的力度不断增强。同时,标准化投资快速发展,主要得益于证券市场信托的持续发展,信托资产规模在2季度迎来资管新规颁布后的首次回升。随着转型成果的显现,行业发展方向愈加明晰。未来,信托公司应继续积极推动业务转型,以满足实体经济高质量发展和居民财富管理需求。

一、信托资产规模企稳回升,信托公司资本实力持续增强

(一)资管新规颁布后,信托资产规模首次回升

资管新规发布以来,信托业进入艰难转型阶段,信托资产规模从2017年4季度末的高点持续滑落。随着资管新规过渡期临近结束,信托资产规模渐趋平稳,并在2021年2季度首次出现回升。截至2021年2季度末,信托资产规模为20.64万亿元,与2020年2季度末相比,同比下降0.64万亿元,降幅为3.02%;与2021年1季度末相比,环比增加0.26万亿元,增幅为1.28%。

图1 信托资产规模变动情况

从资金来源看,截至2021年2季度末,集合资金信托规模为10.37万亿元,同比增长0.76%,环比增长3.72%;集合资金信托占比为50.23%,同比上升1.89个百分点,环比上升1.19个百分点。单一资金信托规模为5.60万亿元,同比下降23.98%,环比下降6.21%;单一资金信托占比为27.15%,同比降低7.48个百分点,环比降低2.17个百分点。管理财产信托规模为4.67万亿元,同比增长28.89%,环比增长5.88%;管理财产信托占比为22.61%,同比上升5.60个百分点,环比上升0.98个百分点。

基于信托资产来源的占比变化,可以明显看到信托业转型的成果。资管新规颁布以来,在信托资产规模持续压缩的背景下,集合资金信托的规模整体保持平稳,但占比持续提高,2021年2季度末达到50.23%,首次突破50%,较2017年末(37.74%)上升12.49个百分点。同时,相对于资金信托而言,非资金类的资产来源即管理财产信托占比呈现上升趋势,较2017年末(16.53%)上升6.08个百分点。相较之下,以通道类业务为主的单一资金信托的规模和占比则经历了长时间的连续下降。截至2021年2季度末,单一资金信托的规模已不足2017年末高点时的一半,占比较2017年末(45.73%)大幅降低18.58个百分点。

图2 信托资产按资金来源分类的规模及其占比

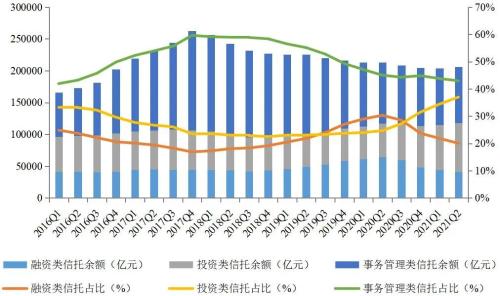

从信托功能来看,事务管理类信托规模和占比持续下降。截至2021年2季度末,事务管理类信托规模为8.87万亿元,较2017年第4季度的历史峰值(15.65万亿元)下降43.31%,同比下降7.41%,环比下降0.51%;事务管理类信托占比降低至42.98%,同比降低2.04个百分点,环比降低0.77个百分点。尽管事务管理类信托规模较2017年末大幅削减,但目前仍然居于首位。

投资类信托是信托公司向主动管理转型的重要领域。2020年2季度以来,投资类信托快速发展,规模迅速接近事务管理类信托。截至2021年2季度末,投资类信托规模增至7.64万亿元,同比大幅增长45.33%,环比增长8.96%;投资类信托占比升至37.00%,同比上升12.31个百分点,环比上升2.61个百分点。

在监管明确要求压缩融资类信托的情况下,融资类信托规模自2020年3季度以来连续下滑。截至2021年2季度末,融资类信托规模降至4.13万亿元,同比大幅下降35.92%,环比下降7.24%;融资类信托占比降至20.02%,同比降低10.27个百分点,环比降低1.84个百分点。

图3 信托资产按功能分类的规模及其占比

爆雷、托管、破产,信托业风险缘何多发?

金科地产提交重整申请已被受理!信托违约14.27亿!

九鼎国泰资管公司涉嫌非吸!

2024年一季度地方债与城投行业政策梳理与展望

突发!雪松集团多地分公司涉嫌非吸!

信托机构为何风险频发?

济南某地城投债务大面积违约

多地出招降非标

通知:四川信托6月21日召开债权人会议!

建元信托去年扭亏 今年一季度净利2065万元

江苏信托大股东120亿认购自家信托产品!

惊现209倍超高认购,有效认购资金超千亿,四川某城投“火了”

江苏多地明确清理置换非标融资!

上市公司火星人厨具:举报中融信托存在违法行为,已收到黑金监回复

四川信托破产重整申请获法院裁定受理

洛阳西苑定融违约,雷声阵阵!

突发!中通快递踩雷中融信托,1亿本金已全额计提损失!

那些清零的P2P平台,悄悄赚了80亿

投资人反馈日照莒县定融违约不兑付

某县级市披露《2024年政府工作报告》,该AA城投之前存在多笔非标逾期

近期非标风险事件增加但城投债券走势仍下行

山东聊城昌元土储债权4号定融产品违约,未兑付

上海又一资产管理公司暴雷,被定性涉嫌非吸已被立案

滨州市滨城区协助调查函,称短期拆借资金融资成本过高

“公开信”中的山东鄄城城开产品及公司详情

重磅!海银财富发布申明

碧桂园拟召开“21碧地01”债券持有人会议,一次性兑付!

某央企信托刚兑5.55亿,股东被责令整改!

平安信托:一审胜诉,加快实现“福宁615号信托计划”现金回收

收益率破5%!!!

最新指示:“白名单”合规项目要“应贷尽贷”

平滑信托被“叫停”,银行理财何去何从?

财政视角下地方债和城投债付息压力的探究与思考

上市公司购买信托产品热情显著提升

山东某集团发布退出及兑付公告

买债成了银行赚钱“新秘诀”?

陕西国际信托:预计无法足额兑付“20阳光城ABN001优先A”本金及“20阳光城ABN001优先B”本息

是违约了!超10个工作日未兑付!西部某AA+担保城投首次融资就违约了

潍坊地区多家城投定融违约,算算竟有10多家了

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

第252期: A股风险投资提示,30亿市值以下达到1963家

第251期:新的投资方向,分红率超高的REITs基金

第250期:多地取消“金交所”,城投非标即将告别历史舞台

第249期:中植集团爆发始末,投资人要在24年4月5日前进行债权申报

第248期:通过宏观数据分析GDP增速、房地产、货币供应,未来投资需重新选择

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。