根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

从去年末到今年初,银行现金理财掀起了一轮又一轮小高潮,出现了一大波7日年化收益率突破4%的产品,甚至收益率突破5%的产品屡见不鲜。肉眼可见,市场热了。

这种收益率让市场其他类型理财产品都黯然失色。与其他机构的资管产品横向比较,也有一些每日开放的债基收益率与现金理财当前的收益率相当,但是波动却比现金理财要大,时不时地还会出现当日负收益率刺激一下投资者的神经。而现金理财这个品种,凭借其高收益、低波动,一骑绝尘。

在利率下行、市场不振而大量投资者仍然难以接受风险收益较高的产品的背景下,这些产品很大程度上满足了客户多重需求的同时也在很大程度上贡献了部分理财公司的规模增长。

收益高,流动性好,看起来这些产品不错,但不少理财同业表达了被卷的极大“焦虑”。“这些收益很扎眼,但是否可持续?都这么卷,我们怎么竞争呢?”

超4%这背后是怎么实现的?以及是否具有可持续性,是否有合规风险,我们展开了调查。

争议平滑信托

多位银行理财投资经理对记者表示,目前银行理财中收益比较“惹眼”的现金类产品,包括现金管理产品和最低持有期产品(过了最低持有期就可以每日申赎),做高收益有自己的“技巧”。有些依靠不断新发产品,在初期规模较小时的时候,用底层专户积累的收益给到这些小规模产品,很容易就能做高“近7日年化收益率”,快速吸引客户资金,但资金进来之后产品规模扩大,这些产品的收益率又会回落。然后再通过新发高收益产品招徕客户资金。

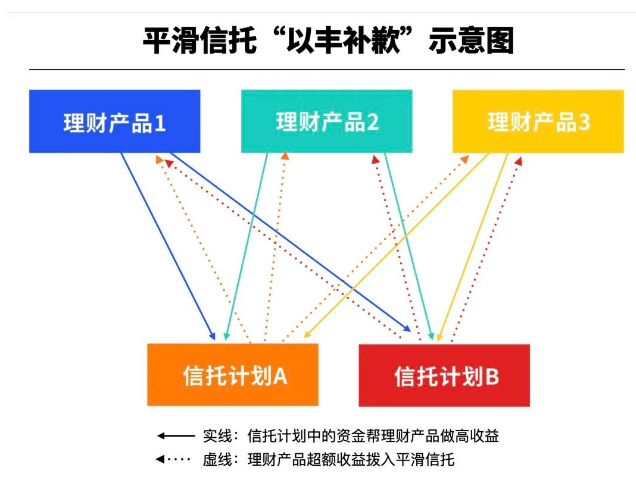

在日开产品中,有一个工具被普遍使用,即平滑信托。平滑信托积累的收益,给到新发的小规模产品,把收益释放出来去揽客。但客观上,这样做形成了一个隐形资金池,帮助不同理财产品之间调节收益,形成了资管新规要求产品净值化管理之外,一个较为隐蔽的灰色地带。

不管是“底层专户”还是平滑信托,其实质都是银行理财通过信托通道设立的一个信托专户,若干个银行理财产品作为同一委托人,该账户扮演着这若干个理财产品“蓄水池”的角色,进行削峰填谷的操作。

“本质上把客户的收益转移给了另外一部分客户,理财产品的单位净值是假的。”一位股份制银行理财公司投资经理对记者直言,部分股份制银行和少数大行理财公司都在试水这种做高收益的“捷径”。

他认为,这有新型资金池运作模式的影子,资金池的特点是滚动发行、集合运作、期限错配、分离定价,平滑信托是所有的资产混在一起,产品不断申购赎回,产品期限比债券期限短,基准可以随时调整以便于把收益隐藏或者释放出来“分离定价”,可以实现在产品间调节收益。

事实上,理财子公司本身也有一些调节产品收益的做法,例如“计提超额回报”。定开和封闭式产品,超过业绩比较基准上限的部分,都会每日计算并计提超额,也有类似平滑信托的效果。比如,目前收益5%,基准4%,超过1%的部分被计提一半超额,客户看到的是4.5%的收益,明天收益不够了,0.5%的管理人计提的超额会还回来。但“计提超额”是没有合规问题的,因为合同明确写了这种机制,而且只是在定开产品、封闭式产品的周期内做超额计提,收益最终都是同一拨客户的。

其实理财子公司从来不讳言平滑信托的机制,也有理财子公司将其应用在养老产品或者长封闭期产品中,但前提是,产品无论涨还是跌,最终的收益都是属于同一个客户。

但是平滑信托应用在现金理财是另外一个情形。很多产品用一个平滑信托,平滑信托设置一个基准,今天超过基准就把超额收益藏起来,明天低于基准就补回来,基准还可以每天都变,以实现收益需要。此外,日开产品用平滑信托,但是每天都有不同的客户申购和赎回,客户如果赎回了,藏在平滑信托里面的收益就属于剩余客户,对前后赎回的客户来说,存在不公平。

“资管新规明确禁止资金池业务、提出‘三单’(单独管理、单独建账、单独核算)管理要求,但是平滑信托巧妙地避开了资管新规,导致资金池重现江湖。”一位合资理财公司人士表示。

记者了解到,一般来说一家基金公司的现金产品还是个位数,但是有些理财公司已经做几十个现金产品了,监管的难度也非常大。

一位信托业人士对记者指出,在这种模式下,多个理财产品作为同一个资产管理信托的委托人,实现理财之间的收益调节,不少信托机构都在做类似的产品。

值得注意的是,根据中国信托业协会发布的2023年三季度中国信托业发展评析,截至三季末信托资产规模余额为22.64万亿元,同比增幅7.45%,连续6个季度实现正增长。多位银行理财投资经理表示,信托业在资产端合规要求提升的情况下实现规模增长,与银行理财合作的这种资产管理信托“功不可没”。

虚假导购?

行业内人士对这种操作,认为存在一些风险隐患。

第一,一旦规模下降或者出现大规模赎回,抑或出现债市剧烈调整时期,理财产品如果出现大规模浮亏,信用风险不断累积之后,很容易引发流动性风险,产品实际收益“原形毕露”,最终受损的仍是理财产品的最终持有者。此外,容易引发风险在多个金融机构间互相传染。2022年11月也出现过债市波动调整,当时也有出现踩踏现象。

第二,资管新规好不容易拆掉的资金池,结果通过平滑信托复制了资金池的套路,换了个“马甲”归来,违背了政策的初衷。

第三,在债市上涨的时候把收益提取出来,在跌的时候把收益回冲进产品,相当于拿前面客户赚的钱去弥补后面的客户,其实对于投资者不公平。

第四,至少存在虚假宣传的嫌疑。刻意做高的现金理财收益只能维持较短时间,后面还会回落下去,客户在购买理财的时候看到的收益实际上根本无法兑现。

第五,现金理财如此吸引客户,含权产品、长期限产品根本没有希望从竞争中胜出。客户风险偏好不断被拉低,R3-R5的产品根本无人问津,资金集中在现金,没有办法真正进入权益市场,乃至实体经济。引导理财中的中长期资金入市也很容易成为空谈。

“我们做投资的也是很失望,虽然客观上维持了产品的收益不波动,但是虚假净值、资金池又拉低了行业的底线,又存在监管套利的行为。而且劣币驱逐良币的效应在浮现,一家这样做,其他家只能去复制,不然规模上就会掉队。”上述股份制银行理财公司人士表示,这样下去大家都没有心情做好投研,做好资产配置,被迫参与“卷数据”的恶性竞争。

也有理财子人士表示,这样做不利于与国际资管市场接轨,“资管新规要求净值化,其实一方面是为了防风险,另外一方面是为了金融市场更加国际化,但是这些套路外资是真的看不懂,可能会望而却步、退出竞争。”

也有一些理财子公司的高管隐晦地表达出对当下现状的担忧。

亦有来自银行理财行业的专家指出从整个产品趋势来看,经历了市场两三年的变化,银行理财资金越发集中于短期限产品,尤其是类现金理财,而包括固收+、混合、含权益的中长期产品整体规模呈现下降趋势。这极大限制了理财资金做权益投资发挥的余地,因为现金产品基本是不含权益资产的。“长期来看,还是希望固收+产品成为我们产品货架的压舱石,而不是流动性较强的现金产品,我们也可以延展产品线,做一些权益投研的布局。”

“现在理财做规模,大家都靠现金理财,我认为这不是真实力。”一位大行理财子公司的高管也如此表示。

银行理财投资者的无奈和“良心”

但银行理财以及买银行理财的投资者都面临着无尽的无奈。

2022年末受债市大幅波动影响,银行理财破净率一度达到21.23%。彼时,尽管政策层面和行业、机构层面已经按照资管新规实现了净值化转型,市场也始终在进行投资者教育,但是理财客户由于其本身特性并没有完全接受这一新的现象,出现了大面积投诉事件,银行理财公司面临很大压力。这种压力也在随后的经营和产品设计、营销中始终存在,如何在满足客户需求、符合监管要求、同时兼顾规模增长之间取得平衡一直是理财公司面临的核心难题。

对于普通投资者来说,追逐低波稳定性成为迫切需求,以至于买存款成为不得已的选择。

一些专业人士也认为,应该要允许金融机构采取一定的创新投资方法,努力为客户提供低波稳定性产品。不过,这个方法需要有一定的合规性。

刚刚过去的2023年,银行理财破净率大幅下降,产品波动也趋小。据21世纪资管研究院此前的研究显示,截至2023年12月25日,仅4.7%的理财产品破净。理财产品净值波动也越来越小,纯固收类理财产品2023年最大回撤的平均值为-0.14%,相比2022年最大回撤-1.42%回撤幅度明显下降。回撤幅度也明显小于其他类型资管产品。收益上存续公募理财产品2023年平均回报(累计净值增长率口径,下同)为2.73%,其中有93.8%的理财产品实现了正收益。根据wind数据,截至2023年12月29日,最后一个交易日收盘,沪指全年下跌3.7%;深成全年跌13.54%;创业板指全年跌19.41%。在全市场2300只股票型基金中,1855只产品收益率为负。

相比于基民亏钱基金赚钱的惨状,银行理财为客户交出的这份答卷应该说相当有“良心”了,可以看出,银行理财人在转型道路上一直在摸索前行。不过当下的局面是否能够持续,能持续多久,其中存在怎样的隐忧等,理财客户未来会面临哪些变化,仍然是未知数,需要拆解背后的深层原因。

江苏多地明确清理置换非标融资!

上市公司火星人厨具:举报中融信托存在违法行为,已收到黑金监回复

四川信托破产重整申请获法院裁定受理

洛阳西苑定融违约,雷声阵阵!

突发!中通快递踩雷中融信托,1亿本金已全额计提损失!

那些清零的P2P平台,悄悄赚了80亿

投资人反馈日照莒县定融违约不兑付

某县级市披露《2024年政府工作报告》,该AA城投之前存在多笔非标逾期

近期非标风险事件增加但城投债券走势仍下行

山东聊城昌元土储债权4号定融产品违约,未兑付

上海又一资产管理公司暴雷,被定性涉嫌非吸已被立案

滨州市滨城区协助调查函,称短期拆借资金融资成本过高

“公开信”中的山东鄄城城开产品及公司详情

重磅!海银财富发布申明

碧桂园拟召开“21碧地01”债券持有人会议,一次性兑付!

某央企信托刚兑5.55亿,股东被责令整改!

平安信托:一审胜诉,加快实现“福宁615号信托计划”现金回收

收益率破5%!!!

最新指示:“白名单”合规项目要“应贷尽贷”

平滑信托被“叫停”,银行理财何去何从?

财政视角下地方债和城投债付息压力的探究与思考

上市公司购买信托产品热情显著提升

山东某集团发布退出及兑付公告

买债成了银行赚钱“新秘诀”?

陕西国际信托:预计无法足额兑付“20阳光城ABN001优先A”本金及“20阳光城ABN001优先B”本息

是违约了!超10个工作日未兑付!西部某AA+担保城投首次融资就违约了

潍坊地区多家城投定融违约,算算竟有10多家了

第252期: A股风险投资提示,30亿市值以下达到1963家

第251期:新的投资方向,分红率超高的REITs基金

第250期:多地取消“金交所”,城投非标即将告别历史舞台

第249期:中植集团爆发始末,投资人要在24年4月5日前进行债权申报

第248期:通过宏观数据分析GDP增速、房地产、货币供应,未来投资需重新选择

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。