根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

雪球产品,是雪球结构化期权产品的简称。原本主要针对的机构投资人和超高净值的专业玩家,财富行业里所知甚少。自2020年起,雪球结构逐渐进入各大财富公司和三方平台,开始面向百万级的零售客户。

随着指数一路升高,雪球结构的报价也随之攀升。2020年第四季度开始,挂钩中证500的雪球报价基本都接近年化20%,有些甚至突破20%。既有风险(下跌)保护,收益又比较可观,吸引了大量的投资人,雪球结构成为网红基金之后的又一个投资热潮。

火爆的销售中,伴随着一些过度营销和话术误导。经探普研究院跟从业者、投资人的沟通,以及相应信息材料的研究后发现:目前对雪球结构的投资上,存在3大误区。

误区1,投资雪球结构稳赚不赔

误区2,牛市中行情好,不可能敲入

误区3,券商急于对冲,让利甩卖大雪球

本文将从雪球结构背后的交易逻辑切入,解读雪球投资中的3大误区,雪球结构适合的市场环境以及其他投资中的重点。

(一)近段时间市场热销的雪球结构产品

注意:由于雪球结构产品面向高净值人群,相关产品信息披露渠道有限。本文所收集到的产品信息未覆盖全市场所有产品,仅供参考。

1. 挂钩中证500-报价指产品收益

2. 挂钩个股-报价指产品收益

3. 特别点的说明

华泰某款雪球结构在期限上设置了延期,24个月到期之后还可以再延期24个月,总共48个月。从票息来看,13%年化票息连续4年对华泰来说并不是一个很高的对冲成本。对客户来说,中证500高点跌破后花4年时间涨回概率更大一些。这是一个各取所需的交易。

海通证券的雪球结构产品销售时,其资管部门可能会要求收1.35%的认购费用,此部分费用可协商。

嘉实挂钩泸州老窖的雪球产品,随着时间推移,敲出线从100%降低至91%。

4. 关于雪球结构产品的总评

比较雪球结构的产品需要在相同标的,相同期限,相同的敲入敲出之下进行比较。103/80收益是22%,100/70收益是20%,并不能说明前者就一定比后者好。

雪球结构的报价源于股票衍生部交易台(Trade Desk,简称TD),各券商TD给出的报价存在差异,有高有低。

雪球结构的报价会随时间发生变化,某些报价可以在一段时间内维持不变,具体取决于市场的波动情况。

(二)雪球结构在销售中的3大误区

误区一,雪球结构稳赚不赔

雪球结构最大的特点在于标的价格下跌如果没有超过约定的下限时,投资人的本金是没有风险的。即便触发了敲入,如果到期能够再涨回期初价格的位置,依旧不会亏钱。这种下跌保护机制在一定程度上提升了雪球的安全性,而这个安全性则作为营销的亮点被用于各种销售场合。

出于自身专业能力的缺乏,或者是出于开单展业的迫切,部分销售人员在推荐雪球产品时,将“下跌保护”描述成“稳赚不赔”。加之雪球结构对投资后的五种情况分别设定不同的盈亏规则,部分投资人在理解上存在一定难度,更容易忽略潜在风险。

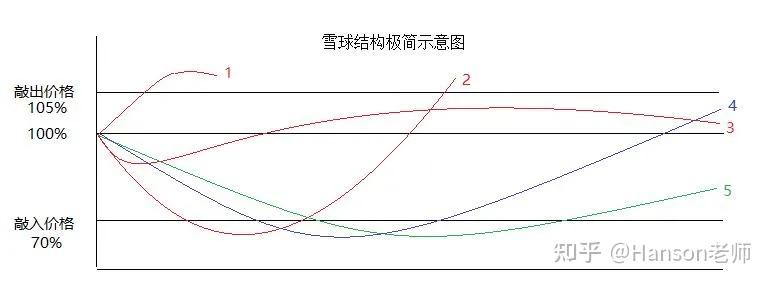

雪球结构产品的重要关注点是:挂钩标的、期初价格、敲入/敲出价格、产品期限、票息以及其他特定条件。这些因素决定了该雪球产品的投资性价比。

投资人买入后会面对5种情况,其中有一种情况下会亏钱(上图绿线5),另一种情况是不赚钱(上图蓝线4)。即触发敲入后没有涨回初始价格,亏损差价(期初价格-到期价格)。触发后涨回初始价格但未触发敲出,拿回100%的本金。这种情况下虽然本金没损,但相当于资金被闲置了24个月,产生了机会成本。

雪球结构在遭遇挂钩标的极端下跌的情况下是会亏钱的,并不是稳赚不赔的投资。

误区二,牛市不会发生敲入

经过这几年的爆雷,有些客户的风险意识已经得到了较大的提升,知道不存在“没有风险”的投资。稳赚不赔的说辞并不能打动这类客户,因此在销售话术上,将稳赚不赔进行概念的偷换,增加某个时间场景来增加说服力。所以,牛市时不会发生敲入替代了稳赚不赔的说辞,成为推动雪球结构热销的第二个利器。

但是,如果真的是在牛市,上涨趋势明确的行情下,投资人反而不应该去购买雪球结构的产品,而是应该投资股票型的基金或者直接持有标的。2020年的购买雪球结构的收益相对公募基金平均收益相差大约20%到30%。

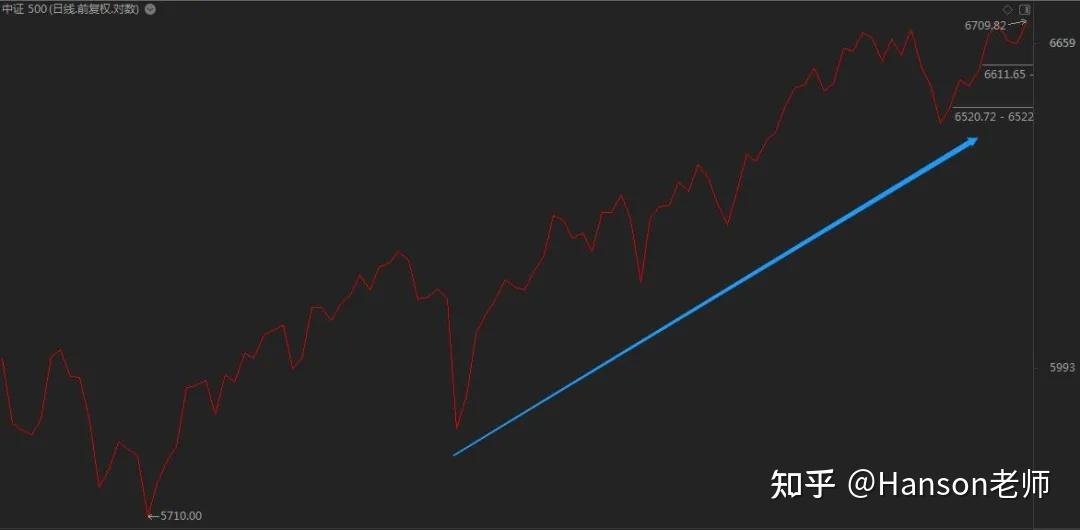

更有甚是,牛市里买雪球触发敲入的概率可能反而高。比如在牛市中后期或者牛市的尾部,大部分投资人往往在最高点的时候才发现这是个牛市。下面是2017年6月至10月中证500的走势图。当时是一个高点,市场情绪是非常乐观的。随后的2017年末到2018年末一年的时间里,中证500“回撤”跌幅近40%。

也就是说,如果在高点时做雪球结构,也就会触发敲入。并且牛市中也会出现急跌,当股价过度地偏离价值,就会出现均值回归。牛市中个股出现百分之二三十的回撤并不罕见,有些甚至回撤达到40%。挂钩个股需要注意这一点,挂钩指数则需要留心牛熊转换——现在你看到的是牛市,未必你买进之后还是牛市。

误区三,平台方让利大甩卖

2021年春节后无论是指数、个股还是基金都出现了大幅的回调。在这样的环境下,拥有下跌保护的雪球结构让人感觉“更加安全”。随着市场波动率的升高,券商给出更高的报价,一些销售机构将营销话术修改成:当前券商急迫地需要雪球进行对冲,所以不赚钱把所有的点位都给到投资人。希望以此营造出投资人的“饥饿感”。

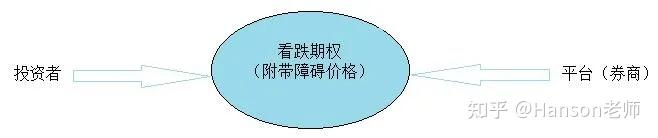

雪球类期权的本质是投资者向券商卖出带障碍价格的看跌期权。券商买入看跌期权并向投资者支付期权费——投资人获取的票息便是权利金的一部分(注意,并不是全部)。票息的高低一方面取决于券商的情况,一方面取决于资金的情况。对于大资金的投资人,议价能力更强,因此能够获得更高的报价。

比如某平台销售的2年期雪球结构,敲出103,敲入80,产品上的收益是22%。相同券商相同标准的雪球结构,在3月16日的报价则为38.58%。所以,零售端的投资人只能拿到属于你自己的价格,永远拿不到“最好的价格”。

对券商来说,22%的报价要比38.58%低16个百分点。如果这不是有利可图,那么请问:什么是有利可图?

雪球结构中,投资者作为期权的卖方,是要履行义务的——价格下跌后要买单。所以在报价清单中,波动大的标的价格就相对高。风险越大,对应的风险补偿就越大。

还有一个关键的问题是:券商给出了年化20%以上的对冲成本,到底从中能不能赚到钱呢?

(三)券商在雪球结构中的交易逻辑

雪球游戏中,券商充当着“交易对手”的角色,将持仓的风险和投资人一起分摊。券商的报价,即是其愿意承担的风险对冲成本。

券商持有股票多头头寸,在某种情况下需要对冲一部分头寸。但在中国做空的工具还不发达,通过发行雪球结构向投资人购买看跌期权对可能的下跌进行对冲,雪球结构便是以此目标被设计出来。

说白了,券商能够在承受更低风险的情况下去赚钱,发行了雪球结构。这一切的大前提便是,券商能赚到钱!

那么,券商是怎么做交易的呢?刚开始跟我们做股票是一样的,但随着股票价格下跌越多,券商会越跌越买,持仓越来越多,这时候就使用到雪球结构了。

雪球结构里还涉及到许多希腊字母,为了方便大家理解,忽略一些细节做个简单的说明:比如在某个时点上股价10元,名义本金1000万,敲入价7元,敲出价10.5元,收益率18%。券商手里有50万股(假设delta绝对值0.5)。当股价下跌至9元,券商可以买入15万股,价格继续下跌到8元,可以再买入20万股。如果价格重返回9元、10元,那就依次卖出20万股,15万股。这时候就产生了收益。

如果价格一路下行,到了敲入价也不回头怎么办?券商只要保持自己的持仓成本比投资者低就可以了,那些雪球的投资者会为“兜底买单”。大部分投资人总是希望找个有人兜底的产品,但从没发现每次都是自己在给别人兜底。

如果价格没有下跌,1个月股价就涨了5%呢。假设这时触发了敲出,投资者收益是18%除以12,即1.5%。交易结束。券商呢,手上的股票因为上涨赚得更多。

高波动率对券商更有利,因为容易获得对冲收益。低波动率对投资人有利,但也不代表券商就一定会亏损。后势波动率的情况才重要的判断依据。

总之,股票每天、每月上下震荡,自营交易员跟着高抛低吸赚差价,然后交易价差的一部分付给客户做票息。只要利润能覆盖票息,就有利可图。平台让利的说法,更像是以大卖场的心态和经验来从事财富管理这份职业了。

(四)什么时候适合“滚雪球”?

买入雪球结构产品后,最理想的情况是敲入敲出都不触发,到期后拿满收益。这隐含了一层意思,标的架构走势平淡如水。如果猛涨,那么将会快速敲出,实际到手的收益并不高。但在切换产品的间隙会错过赚钱的行情,形成踏空。如果持续下跌或者突然大跌,那就有可能触发敲入,对投资人更加不利。

所以通常在买雪球之前需要对底部区域做个判断,结合基本面情况、估值修复的周期,以及PE、PB等指标是否足够低。因为在筑底横盘期间,有时候需要经历一个较长的时间,这时候对股票基金而言并没有太多交易机会。但做雪球却能得到相对较高的票息。

另一种情况是标的物价格的温和上行,或者走到一个阶段开始窄幅震荡。雪球结构也是比较适合的。这两种情况的共同特征还是——低波动率。所以雪球对券商来说是做多波动率,对投资人来说是做低波动率。

再来简单分析下牛市中买雪球的利弊:

好处是很明显的,那就是你很快能赚到票息。坏处是,你有可能因为赚这1到2个点的收益,错过了趋势性的机会。

以2020年4月的一份中证500报价为例:

1个月时间就直接敲出了,但是中证500指数在一路飙升。如果选择的是中证500ETF,一个月就会有5%以上的收益,持有到7月会拿到25%以上的收益。而选择雪球结构产品,就只有1.5%左右的实际收益。

事实上,在那段时间选择个股、宽基ETF、股票基金、甚至CTA基金,都会比抱着雪球结构产品获利更多。从下图可以看到,2020年所有主流策略均取得正收益。

也就是说,牛市买雪球可能会产生机会成本,熊市买雪球可能会触发敲入。雪球适合低波动时的行情,比如窄幅横盘和温和上涨。

(五)投资雪球要注意的事项

做任何投资的时候,最忌讳的是什么热门就追着买什么。对于雪球结构这款产品来说,需要更加客观地理解它的本源和特征。其存在的目的是为了帮助券商对冲,换句话说,如果风险不大,压根就不需要对冲,额外付出这部分的成本。

既然是要帮助别人分摊风险,那就意味着投资人本身应该是能够承受风险的人。这里所说的承受不仅仅是在金钱财力上,更多的是在投资的认知和心态上。所以在投资雪球结构之前,先审视下自己,按照目前的情况是否能够承受敲入后导致的亏损?

另一方面,自己对投资收益的预期也要做个合理的对比。除了个别案例,雪球结构给投资人带来的实际收益不会过高。如果普遍很高,券商将无法支撑这个对冲成本,雪球结构这款产品就会停发。如果你对收益目标很高,那么雪球结构是不合适的,而是应该选择进攻性更强的股票多头或者量化多头策略。

雪球结构的底层没有太大的差别,无非是和你交易的券商有所不同,但都是大券商。从产品上看,报价会存在差异,不用为此惊讶。产品形态上有些是用信托作为通道,这样备案和赎回更快。券商资管相对更加慢一些,大约需要1周的时间。并且我们也会看到一些私募基金也在做雪球结构的投资,发行一只基金然后跟券商签收益互换。这些模式中存在许多细节,投资之前应当充分了解。

雪球结构是一款不错的产品,需要注意的是卖产品的人。他是否把其中的风险和细节给你讲清楚了,他又是否具备后续持续服务的能力。就像人在不舒服的时候,需要的是医生而不是医药销售。

投资是一件有风险的事情,不存在稳赚不赔的事儿,雪球结构也不例外。投资是一件专业的事情,任何一款产品被过度包装,甚至到了神话的地步,就需要引起警惕之心。投资是一件长期的事情,没有一个策略或者产品能够适应所有的市场环境,因此建议在条件许可的前提下,尽量去了解更多的策略,尽量均衡地配置自己的资金。

江苏多地明确清理置换非标融资!

上市公司火星人厨具:举报中融信托存在违法行为,已收到黑金监回复

四川信托破产重整申请获法院裁定受理

洛阳西苑定融违约,雷声阵阵!

突发!中通快递踩雷中融信托,1亿本金已全额计提损失!

那些清零的P2P平台,悄悄赚了80亿

投资人反馈日照莒县定融违约不兑付

某县级市披露《2024年政府工作报告》,该AA城投之前存在多笔非标逾期

近期非标风险事件增加但城投债券走势仍下行

山东聊城昌元土储债权4号定融产品违约,未兑付

上海又一资产管理公司暴雷,被定性涉嫌非吸已被立案

滨州市滨城区协助调查函,称短期拆借资金融资成本过高

“公开信”中的山东鄄城城开产品及公司详情

重磅!海银财富发布申明

碧桂园拟召开“21碧地01”债券持有人会议,一次性兑付!

某央企信托刚兑5.55亿,股东被责令整改!

平安信托:一审胜诉,加快实现“福宁615号信托计划”现金回收

收益率破5%!!!

最新指示:“白名单”合规项目要“应贷尽贷”

平滑信托被“叫停”,银行理财何去何从?

财政视角下地方债和城投债付息压力的探究与思考

上市公司购买信托产品热情显著提升

山东某集团发布退出及兑付公告

买债成了银行赚钱“新秘诀”?

陕西国际信托:预计无法足额兑付“20阳光城ABN001优先A”本金及“20阳光城ABN001优先B”本息

是违约了!超10个工作日未兑付!西部某AA+担保城投首次融资就违约了

潍坊地区多家城投定融违约,算算竟有10多家了

第252期: A股风险投资提示,30亿市值以下达到1963家

第251期:新的投资方向,分红率超高的REITs基金

第250期:多地取消“金交所”,城投非标即将告别历史舞台

第249期:中植集团爆发始末,投资人要在24年4月5日前进行债权申报

第248期:通过宏观数据分析GDP增速、房地产、货币供应,未来投资需重新选择

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。