根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

据克而瑞地产研究报告,从2023年龙湖集团的年报看,龙湖集团三道红线保持绿档,2026年前已无境外债到期,供应链ABS、商票均已清零。

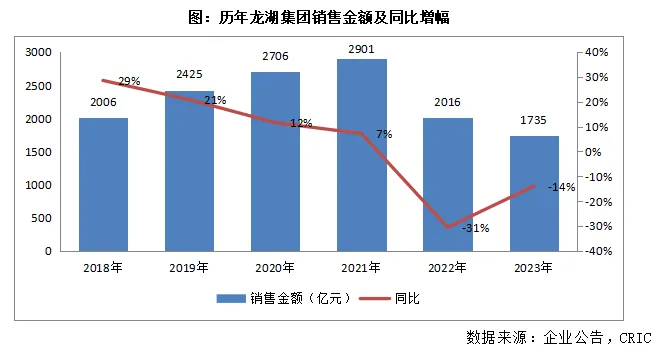

【合约销售额下滑14%至1735亿,短期市场仍需时间修复】

2023年龙湖集团实现全口径销售金额1734.9亿元,同比下滑14%;其中实现归属股东权益的合同销售金额1148亿元。

从2024年供货安排来看,龙湖2024年存量项目的供货大概2400亿元左右,其中期初存量货值有1400亿元,2024年新增的供货在1000亿元左右。

但值得注意的是,2024年前两月,龙湖集团实现总合同销售额127.6亿元,合同销售面积为90.6万平方米;分别同比下滑55%及48%,未来龙湖销售或有继续承压的风险。

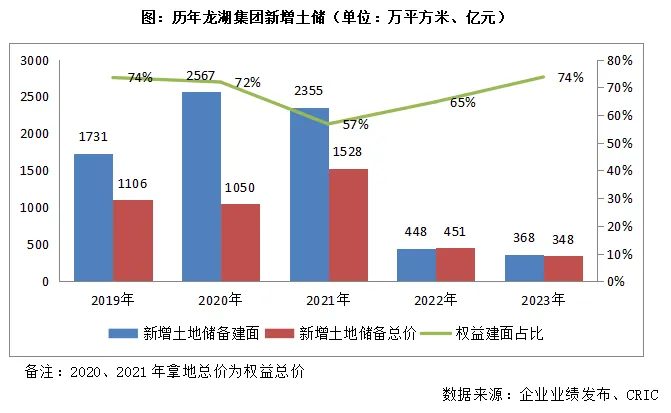

【以销定支投资保持谨慎,拿地集中一二线主力城市】

2023年龙湖新增土地31块,新增土储总建筑面积368万平方米,新增土储总价为348亿元,分别同比下降18%和23%;总货值超过了770亿元,平均溢价率8%。

从拿地的城市能级分布来看,2023年龙湖于一二线城市新增土储建面占比高达98%,其中西安、成都、济南拿地较多。

龙湖表示未来会以销定支,把握好投资节奏;严守投资刻度,优中选优。同时会高度聚焦在一二线的高能级城市,密切的关注政策和市场的变化。

【营收规模下滑28%至1807亿,经营性业务形成持续贡献】

2023年龙湖实现营业收入1807亿元,同比下滑28%;营业收入的大幅下滑主要是由于物业销售业务营收下滑所致。

利润率水平来看,毛利率为16.9%,主要受开发业务拖累,全年开发业务毛利率11.0%。

管理层预计,2022年之后新获取的项目毛利率都在20%以上,相信地产开发业务的毛利率会逐步修复。

此外,运营业务及服务业务毛利率均有提升,分别为75.9%及31.0%,同比提升了0.3及2个百分点。龙湖表示经营性业务在整个行业下行过程中为龙湖穿越周期提供了底气。

【非受限现金短债比1.36,未来深耕经营性物业贷】

2023年龙湖持有在手现金604亿元,其中预售监管资金为227.6亿元;总有息负债为1926亿元,相比2022年末下降了7%。

2023年现金短债比2.25倍,剔除预售监管资金及受限资金后,现金短债比为1.36倍。此外,净负债率55.9%,剔除预收后的资产负债率为60.4%,三道红线指标仍旧保持绿档。

龙湖管理层透露,到2026年底前,龙湖已无境外到期公开债券,此外供应链ABS、商票等也均已清零。

截止2023年末,龙湖集团的平均借贷成本为4.24%,平均贷款年限为7.85年。

【经营性业务利润占比超60%,2024年购物中心数量将超百座】

2023年,龙湖集团运营业务不含税租金收入为129.4亿元,同比增长8.9%。

此外服务业务及其他不含税收入为119.4亿元,同比增长2.4%。

龙湖2024年还将新开14座商场,2024年开业的商业项目将超过100个。

对于运营和服务业务,龙湖表示2023年已实现经营性利润占比过半,超60%;未来若经营性收入的贡献能够过半,意味着龙湖真正完成了业务转型。

江苏多地明确清理置换非标融资!

上市公司火星人厨具:举报中融信托存在违法行为,已收到黑金监回复

四川信托破产重整申请获法院裁定受理

洛阳西苑定融违约,雷声阵阵!

突发!中通快递踩雷中融信托,1亿本金已全额计提损失!

那些清零的P2P平台,悄悄赚了80亿

投资人反馈日照莒县定融违约不兑付

某县级市披露《2024年政府工作报告》,该AA城投之前存在多笔非标逾期

近期非标风险事件增加但城投债券走势仍下行

山东聊城昌元土储债权4号定融产品违约,未兑付

上海又一资产管理公司暴雷,被定性涉嫌非吸已被立案

滨州市滨城区协助调查函,称短期拆借资金融资成本过高

“公开信”中的山东鄄城城开产品及公司详情

重磅!海银财富发布申明

碧桂园拟召开“21碧地01”债券持有人会议,一次性兑付!

某央企信托刚兑5.55亿,股东被责令整改!

平安信托:一审胜诉,加快实现“福宁615号信托计划”现金回收

收益率破5%!!!

最新指示:“白名单”合规项目要“应贷尽贷”

平滑信托被“叫停”,银行理财何去何从?

财政视角下地方债和城投债付息压力的探究与思考

上市公司购买信托产品热情显著提升

山东某集团发布退出及兑付公告

买债成了银行赚钱“新秘诀”?

陕西国际信托:预计无法足额兑付“20阳光城ABN001优先A”本金及“20阳光城ABN001优先B”本息

是违约了!超10个工作日未兑付!西部某AA+担保城投首次融资就违约了

潍坊地区多家城投定融违约,算算竟有10多家了

第252期: A股风险投资提示,30亿市值以下达到1963家

第251期:新的投资方向,分红率超高的REITs基金

第250期:多地取消“金交所”,城投非标即将告别历史舞台

第249期:中植集团爆发始末,投资人要在24年4月5日前进行债权申报

第248期:通过宏观数据分析GDP增速、房地产、货币供应,未来投资需重新选择

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。