根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

AAA级城投昆明轨道交通集团有限公司(简称“昆明轨交集团“)已连续一年出现在票据逾期的名单上,引起关注。

尽管最新评级为AAA,但由于流动性压力大、征信记录问题等因素,评级机构已调整昆明轨交集团的评级展望为负面。目前,昆明轨交集团共有存续境内债券7只,余额80亿元,全部将于一年内到期。

上海票交所最新发布的票据持续逾期名单显示,截至2023年12月31日,昆明轨交集团票据承兑逾期余额7.31亿元,累计逾期发生额9.62亿元。值得注意的是,从2023年1月起,昆明轨交集团每一个月都出现在上海票交所的承兑人逾期名单上,已连续12次被披露票据逾期。

根据华安固收颜子琦的统计,截至2023年12月,共计179家发债城投曾出现承兑人逾期。从主体评级来看,AA主体较多,累计126家,AA+主体38家,AA-主体8家。AAA主体只有4家,而昆明轨交集团正是其中之一。

新世纪评级在2023年7月对昆明轨交集团的最新评级为AAA,但评级展望调整为负面。评级观点肯定了昆明轨交集团是昆明市轨道交通投资建设和运营管理的最重要主体的地位,同时负责轨道交通沿线土地的开发整理,业务地位突出。昆明轨交集团可获得昆明市政府在政策、资产和资金拨付以及政府补助等方面较大力度的支持。

不过,评级观点指出,昆明轨交集团已累积的债务负担重,且近年集中到期债务规模大。公司货币资金持续大幅消耗,资金存量已有限,对即期债务偿付的保障度低,公司面临的流动性压力大。

截至2023年三季度末,昆明轨交集团总资产1532.22亿元,总负债1058.69亿元,资产负债率69.10%。其中非流动负债906.75亿元,主要是长期借款581.42亿元。151.94亿元流动负债中,应付账款37.57亿元,一年内到期非流动负债49.82亿元。而公司账上货币资金仅有0.69亿元,现金比率0.06。2020年、2021年、2022年末,昆明轨交集团账上资金分别为46.35亿、31.29亿、7.80亿元。

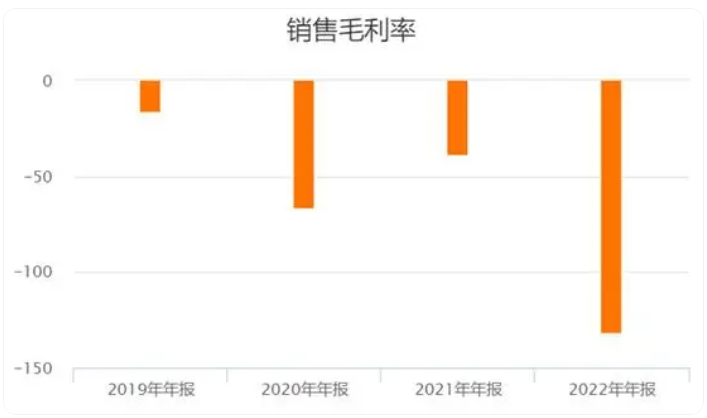

评级观点还指出,昆明轨交集团土地开发业务已投入资金规模大,资金平衡易受区域土地市场景气度和土地出让规划等因素影响。而受轨道交通运营成本及折旧增加等多种因素影响,昆明轨交主业毛利亏损程度显著加重,利润水平对政府补助的依赖度进一步提高。2023年前三季度,昆明轨交集团实现净利润0.52亿元,但其中有14.83亿元为“其他收益”,公司的毛利率为-162.20%

图:昆明轨交集团销售毛利率%

(数据来源:Choice数据,财联社整理)

评级观点特别提到,根据《企业信用报告》和上海票交所查询结果,昆明轨交集团存在未结清关注类借款、关注类担保和票据逾期情况。综合考虑到公司流动性压力大、土地开发业务面临的资金平衡压力加大及征信记录问题等因素,新世纪评级决定调整昆明轨交集团评级展望为负面。

尽管有商票逾期等负面舆情,昆明轨交集团依然在2023年12月发行了规模10亿元的超短期融资券“23昆明轨道SCP002”,票面利率4%,有效认购倍数1.71倍。有业内人士戏称,某种程度上看债券和非标融资已经成为了两个世界,非标和商票逾期不断,但是债券依然是高倍数低成本发行。

包括“23昆明轨道SCP002”在内,昆明轨交集团共有存续境内债券7只,余额80亿元。而这7只债券全部将于一年内到期,其中规模10亿元的“23昆明轨道SCP001”即将于2024年2月5日到期。

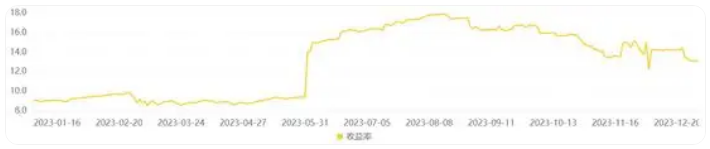

昆明轨交集团另有2只存续的美元债“昆明轨交3.9 2024-12-12”和“昆明轨交8.5 2025-12-07”,规模合计4.53亿美元。从近一年的行情来看,昆明轨交集团的美元债收益率从2023年8月末起缓慢下行,“昆明轨交8.5 2025-12-07”的最新收益率在13%左右。中金公司在2024年的中资美元债市场展望中指出,三季度以来,境内城投债在“化债”背景下表现较好,城投美元债收益率则由于流动性等问题并未大幅下行,同一主体境内外收益率价差走扩,建议关注票面利率在7.5%以上的高息城投美元债。

图:“昆明轨交8.5 2025-12-07”近一年收益率走势

(资料来源:企业预警通,财联社整理)

不过,2023年6月,穆迪和惠誉曾接连下调了昆明轨交集团的长期外币评级,其美元债收益率一度跳升。

江苏多地明确清理置换非标融资!

上市公司火星人厨具:举报中融信托存在违法行为,已收到黑金监回复

四川信托破产重整申请获法院裁定受理

洛阳西苑定融违约,雷声阵阵!

突发!中通快递踩雷中融信托,1亿本金已全额计提损失!

那些清零的P2P平台,悄悄赚了80亿

投资人反馈日照莒县定融违约不兑付

某县级市披露《2024年政府工作报告》,该AA城投之前存在多笔非标逾期

近期非标风险事件增加但城投债券走势仍下行

山东聊城昌元土储债权4号定融产品违约,未兑付

上海又一资产管理公司暴雷,被定性涉嫌非吸已被立案

滨州市滨城区协助调查函,称短期拆借资金融资成本过高

“公开信”中的山东鄄城城开产品及公司详情

重磅!海银财富发布申明

碧桂园拟召开“21碧地01”债券持有人会议,一次性兑付!

某央企信托刚兑5.55亿,股东被责令整改!

平安信托:一审胜诉,加快实现“福宁615号信托计划”现金回收

收益率破5%!!!

最新指示:“白名单”合规项目要“应贷尽贷”

平滑信托被“叫停”,银行理财何去何从?

财政视角下地方债和城投债付息压力的探究与思考

上市公司购买信托产品热情显著提升

山东某集团发布退出及兑付公告

买债成了银行赚钱“新秘诀”?

陕西国际信托:预计无法足额兑付“20阳光城ABN001优先A”本金及“20阳光城ABN001优先B”本息

是违约了!超10个工作日未兑付!西部某AA+担保城投首次融资就违约了

潍坊地区多家城投定融违约,算算竟有10多家了

第252期: A股风险投资提示,30亿市值以下达到1963家

第251期:新的投资方向,分红率超高的REITs基金

第250期:多地取消“金交所”,城投非标即将告别历史舞台

第249期:中植集团爆发始末,投资人要在24年4月5日前进行债权申报

第248期:通过宏观数据分析GDP增速、房地产、货币供应,未来投资需重新选择

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。