根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

城投债到期压力环比有所缓解,发行量明显增加,净融资规模超千亿,但仍不及去年同期。本期(2023年1月9日-2023年1月20日,下同)城投债共发行418只,发行规模为2801.1亿元,环比增加1430.7亿元,同比减少361.4亿元;到期规模为1686.2亿元,环比增加786亿元,同比减少254.6亿元;净融资规模1114.9亿元亿元,环比增加644.8亿元,同比减少616亿元。

各等级城投债融资均为净流入,且环比均大幅增加,其中高等级城投债净融资较去年同期降幅有所收窄。本期AAA评级城投债净融资规模为385.4亿元,环比增加247.1亿元,同比减少39.7亿元。AA+评级城投债净融资规模为576.9亿元,环比增加227.9亿元,同比减少356.3亿元。AA评级城投债净融规模为154.7亿元,环比增加164.36亿元,同比减少229.9亿元。

省级城投债净融资规模环比、同比均有所减少,其余层级城投债净融资环比增幅较大。本期省级城投债净融资规模为64.5亿元,环比减少108.2亿元,同比减少183.6亿元。地市级城投债净融资规模为370.8亿元,环比增加102.9亿元,同比减少1119.4亿元。区县级城投债净融规模为469.1亿元,环比增加292.1亿元,同比减少1096.4亿元。国家新区级城投债净融规模为123亿元,环比增加104.9亿元,同比减少188.5亿元。开发区级城投债净融规模为87.7亿元,环比增加36.7亿元,同比减少258.1亿元。

多数省份近两周城投债发行放量,其中浙江、江苏、江西、天津4省市城投债发行量环比增加超过100亿元。从各省份城投债发行情况来看,本期21个省市城投债发行量环比有所增加,其中浙江城投债发行量环比增加312.4亿元。黑龙江、青海、辽宁、内蒙古、甘肃5省近两周无城投债发行。而山西、广西、西藏、海南、上海5省市本期城投债发行缩量,其中上海市本期城投债发行量环比减少38.5亿元。

浙江、江西、重庆3省市城投债净融资规模环比增加超过100亿元。从各省份城投债净融资情况来看,本期共5个省市城投债净融资为负数,分别为湖南、甘肃、新疆、上海和贵州。而江西、重庆、四川、云南、陕西、吉林、河北7省市城投债净融资本期实现转正。

城投债平均认购倍数小幅下降。本期城投债平均认购倍数为1.07倍,环比下降0.03倍,同比下降2.4倍。本期认购倍数超过2倍的债券分别为武汉车都集团有限公司发行的23武汉车都MTN001和伊犁哈萨克自治州财通国有资产经营有限责任公司发行的23伊犁财通SCP001,认购倍数分别为2.5倍和2.1倍。

1.2 发行成本

城投债发行成本环比小幅提升,目前处于2021年同期水平。本期城投债整体发行票面利率中枢为4.95%,环比上行27bp,同比上行87bp。

各评级城投债发行成本同比、环比均走高,其中低评级城投债发行成本同比抬升幅度超过100bp。分评级来看,AAA、AA+和AA评级城投债本期发行票面利率中枢分别为4.1%、4.7%和5.8%,分别环比上行32bp、27bp和0bp,同比分别上行74bp、78bp和106bp。

不同期限城投债发行成本均较去年同期大幅增加,其中5年期以上城投债发行成本环比有所下降。分期限来看,本期1年以内、1-3年、3-5年和5年以上城投债发行票面利率中枢分别为4.1%、5.3%、5.3%和5.2%,分别环比上行16bp、17bp、21bp和-17bp,同比分别上行74bp、77bp、95bp和103bp。

1.3 取消发行

城投债取消发行规模环比增加,AA+评级城投主体取消发行规模较高。本期城投债取消发行数量为52只,原计划发行规模为324.3亿元,取消发行规模环比增加189.7亿元,同比增加264.6亿元。分评级来看,AAA、AA+和AA城投主体城投债取消发行规模分别为51.5亿元、160亿元和110.9亿元,环比分别增加22.8亿元、123亿元和43.2亿元,同比分别增加31.5亿元、135亿元和96.2亿元。

江苏、山东、河南、浙江4省城投债取消发行规模超过20亿元,其中江苏省本期取消发行规模增长幅度最大。分省份来看,江苏、山东、河南、浙江4省本期取消发行规模分别为82.9亿元、49.7亿元、33亿元和25亿元,且取消发行规模环比增幅均超过20亿元。其中,江苏省本期取消发行规模为82.9亿元,环比增加61.6亿元。而北京、安徽、贵州、天津、湖南、广东6省市城投债本期取消发行相较上期有所缓和。

2、城投债注册审批

2.1 交易所

交易所城投主体融资需求同比变化不大。本期交易所计划发行城投债共618只,计划发行规模为10789.3亿元,环比增加1761.1亿元,同比增加3016.5亿元。其中,私募债计划发行规模为9234.32亿元,占交易所全部拟发行城投债的85.6%,私募债计划发行规模较11月以来有明显提升。

地市级和开发区级城投债计划发行规模环比走高幅度较大。分层级来看,本期交易所城投债中,省级、地市级、区县级、国家新区级和开发区级城投债计划发行规模分别为446.5亿元、3369.6亿元、4903.6亿元、562亿元和1507.7亿元。除省级城投债计划发行规模环比减少261.5亿元之外,其余层级城投债计划发行规模均有所增加。

交易所城投债终止审查规模环比有所下降。本期交易所审核反馈为“终止审查”的城投债有3只,合计拟发行规模45亿元,环比、同比分别减少72亿元和53亿元。本期城投债终止审查占比为0.4%,环比下降0.9个百分点。

交易所城投债通过率小幅回升。本期交易所审核反馈为“已通过发审会”与“注册生效”的城投债共78只,计划发行规模为1276.1亿元,环比增加363.3亿元。交易所城投债审核通过率为11.8%,环比、同比分别增加1.7个百分点和2.6个百分点。其中,交易所私募债审核通过项目拟发行规模为1047.1亿元,审核通过率为11.3%。

交易所城投债审核通过项目拟发行规模中,区县级城投占比有所下降。分层级来看,本期交易所审核通过的城投债,省级、地市级、区县级、国家新区级和开发区级城投债计划发行规模分别为106.5亿元、328.9亿元、627.2亿元、55亿元和158.5亿元。地市级和区县级交易所城投债审核通过占全部交易所城投债审核通过的比重分别为25.8和49.2%,分别较上期下降0.2个百分点和10个百分点。

交易所城投债平均反馈天数自去年四季度以来出现趋势下降。本期交易所城投债平均反馈天数为46天,较上期减少4天。2023年1月3日至20日,交易所城投债平均反馈天数为51天,相较2022年同期,平均反馈天数增加3天。

本期交易所城投债平均反馈次数为4次,较上期减少1次。2023年1月3日至20日,交易所城投债平均反馈天数为6次,相较2022年同期,平均反馈天数减少1次。

交易所省级城投债平均反馈天数仅4天,而国家新区城投债平均反馈天数环比有所增加。分层级来看,本期交易所不同层级城投债平均审核反馈天数明显下降。其中,省级城投债平均反馈天数减少明显,由上期的40天降至本期的4天。国家新区城投债平均反馈天数为32天,较上期增加6天。

2.2 交易商协会

交易商协会城投债计划发行规模达历史高位,其中主要集中在地市级城投债。本期交易商协会计划发行城投债共184只,计划发行规模为1991.1亿元,环比增加848.1亿元,同比增加1338.7亿元。分层级来看,本期交易所城投债中,省级、地市级、区县级、国家新区级和开发区级城投债计划发行规模分别为90亿元、967.6亿元、665.6亿元、20亿元和248亿元。

交易商协会城投债审核通过率进一步下降。本期交易商协会城投债审核反馈为“完成注册”的城投债共42只,合计拟发行规模为521.4亿元,计划发行规模环比、同比分别增加45亿元和200.6亿元。本期交易商协会城投债审核通过率为26.2%,环比、同比分别下降15.5个百分点和23个百分点。

交易商协会城投债审核通过项目拟发行规模中,地市级城投债占比有所提升。分层级来看,本期交易商协会审核通过的城投债中,省级、地市级、区县级、国家新区级和开发区级城投债计划发行规模分别为90亿元、967.6亿元、665.6亿元、20亿元和248亿元。地市级和区县级城投债审核通过占全部协会城投债审核通过的比重分别为48.6%和33.4%,分别较上期增加12.3个百分点和0.5个百分点。

2.3 国家发改委

城投企业债计划发行规模环比、同比增幅较大。本期城投计划发行企业债共55只,计划发行规模为956.5亿元,计划发行规模环比、同比分别增加438.4亿元和438.8亿元。

除国家新区级企业债自12月以来无发行计划,其余各层级城投发行企业债需求均较去年同期均有较大增幅。分层级来看,本期城投发行企业债中,省级、地市级、区县级、国家新区级和开发区级计划发行规模分别为135亿元、344.5亿元、408.5亿元、0亿元和68.5亿元。其中,分别同比增加135亿元、170.5亿元、126.8亿元和6.5亿元。

发改委城投债审核通过率小幅下降。本期发改委审核反馈为“已注册”的城投债共21只,计划发行规模为401.9亿元,环比增加73.9亿元。本期发改委城投债审核通过率为42%,环比减少21.3个百分点。

3、城投发行募集资金用途情况

根据已公布的城投债募集资金用途,可将其分为“借新还旧”、“偿还有息债务”、“经营性项目建设”、和“补充流动资金”四类。由于部分城投债未公布募集资金用途,因此本文数据分析仅统计公布募集资金用途的城投债。

城投债借新还旧占比小幅下降。本期募集资金用途为“借新还旧”的城投债发行规模为847.7亿元,占比35.7%,环比减少4.3个百分点,同比提升15个百分点。募集资金用途为“偿还有息债务”的城投债发行规模为1356.5亿元,占比57.1%,环比提升4.3个百分点,同比下降9个百分点。

交易所城投债发行募集资金用途中“借新还旧”和“偿还有息债务”占比同比降幅明显。本期交易所募集资金用于“借新还旧”的城投债发行规模占比为51.8%,环比、同比分别下降15个百分点和89.1个百分点。募集资金用于“偿还有息债务”的城投债发行规模占比为44.1%,环比小幅提升11个百分点,同比下降102.5个百分点。用于“经营性项目建设”与“补充流动资金”的城投债发行占比较小,近4.1%,环比增加4.1个百分点。

交易商协会和发改委城投债“借新换旧”占比整体不高,其中交易商协会近7成城投债募集资金用于“偿还有息债务”。交易商协会与发改委募集资金用于“借新还旧”的城投债发行规模分别占比23.6%和20.1%。交易商协会与发改委募集资金用于“偿还有息债务”的发行占比分别为72%和4%。

本期区县级城投债发行募集资金用途中“借新还旧”占比环比、同比均有较大幅度抬升。本期募集资金用途为“借新还旧”的城投债中,省级、地市级、区县级、国家新区和开发区城投债“借新还旧”占比分别为24.5%、29.9%、46.9%、44.4%和27.6%。国家新区城投债募集资金中“借新还旧”占比普遍较高,今年以来均值为68%。本期区县级城投债募集资金用途中“借新还旧”占比环比、同比分别抬升11.2个百分点和25.2个百分点。

贵州、上海发行城投债募集资金用途基本全部为“借新还旧”。分省份来看,本期共18个省份发行城投债公布募集资金用途,其中10个省份发行城投债募集资金用于“借新还旧”占比环比有所增加。上海、陕西、云南3省发行城投债用于“借新还旧”占比环比增长超过50个百分点。8个省份发行城投债募集资金用于“借新还旧”占比环比有所下降,其中江西占比降幅最大,为68.3%。

中铁信托起诉世茂追债,但早已给投资人兑付!

某省会城投被申请破产清算!多款信托产品涉案

聊城又一地定融违约!

据公开信息,整理35号文、47号文、14号文、134号文

潍坊市公安局:这一理财平台涉嫌非吸,投资人速登记

某头部信托非标资金池有些危险了

134号文重磅来袭:35号文再添补丁!

38.46亿业绩补偿仲裁案审结 雪松信托败诉需赔近7亿元

这些信托“两头在外”!什么风险?

光大信托两个系列产品出现异常回撤:是否超范围投资杠杆雪球?

一银行员工诈骗19年,非法集资近亿元!处罚来了

严禁爆雷!某地严肃财经纪律措施:守住“不爆雷、不断链、不发生重大风险事件”底线

某AA城投3000万债务违约!

泰禾集团深陷多起纠纷,渤海信托等机构牵涉其中

金交所新动态:更名转行

突发:中植系合并破产听证会本周五举行 程序、内容及注意事项

投资人起诉中植系理顾,要求全额赔偿,法院判了!

招行欲收购新时代信托,补大财富管理战略“短板”?

被罚2595万元!10家信托机构今年领50张罚单

存量房贷再降!今年2次LPR调整后,100万房贷30年将累计少还7.2万

6.8亿!某信托公司突发!

严禁违约!四川一地发文:出现债务违约,国企领导考核扣分!

还能这么化债?先交保证金 优先兑付?

信托行业格局洗牌:江苏信托净利润第一,英大信托、华鑫信托、建信信托、陕国投排名跃升

信托公司“期中考”成绩单:逾六成净利润下滑

净值迟迟未更新,光大信托安享系列产品出大事了...

细分五大项:地产、汽车、场景消费、必选消费、日常消费,看经济趋势

被银行收购?又一家“银行系”信托即将出炉!

楼继伟:新一轮财税改革的五个难题

浙金信托汇业541号昆明万科城项目爆雷

鹏金所初步兑付方案已出:每月兑付5万元本金或以市场价格抵房

今年这58只出险非标产品有了兑付进展!

一大波区县城投斩获新增债券额度

“今年年底第一批批捕的人宣判完后,会根据情况兑付一部分”

城投债券又提前兑付了!360.96亿

票面利率2.54%,河南区县级城投首发新增!

曲江临潼旅游投资(集团)有限公司正在被申请破产?

2024上半年:信托公司净利润排名!

某省城投非标本金打8.5折兑付,起到积极示范作用!

本周两家P2P大事件!资金清退&确权登记

华信信托部分股权正式挂牌转让,有什么影响?

新进展!中融-融68号第二笔兑付资金已支付,累计已兑付40%

某信托违约!涉及万科

本月已有29只非标产品违约

8.5折:广西首笔本金打折非标债务置换落地

负债400亿的贵州省第一网红县兑付了!

补贴债券本金!贵州某城投拟提前兑付!

逾期风波最新进展!WX信托将被依法采取监管措施!

10家信托上半年披露业绩!净利最高15.59亿 部分公司波动加大

四川信托破产最新:好底层不予确认债权!

多家信托公司声明未开展任何第三方代销业务:西藏、国通、陕国投

潍坊市滨海旅游集团有限公司债权资产违约

西安临潼发展债权计划延后兑付?

中植系最新:理财师佣金3124万全部追缴,一夜回到解放前;潜逃1人,通缉!

潍坊地区多家城投定融违约,算算竟有10多家了

第264期:细分五大项:地产、汽车、消费等,看经济趋势

263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

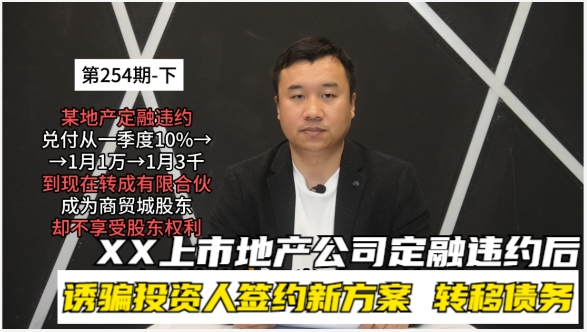

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

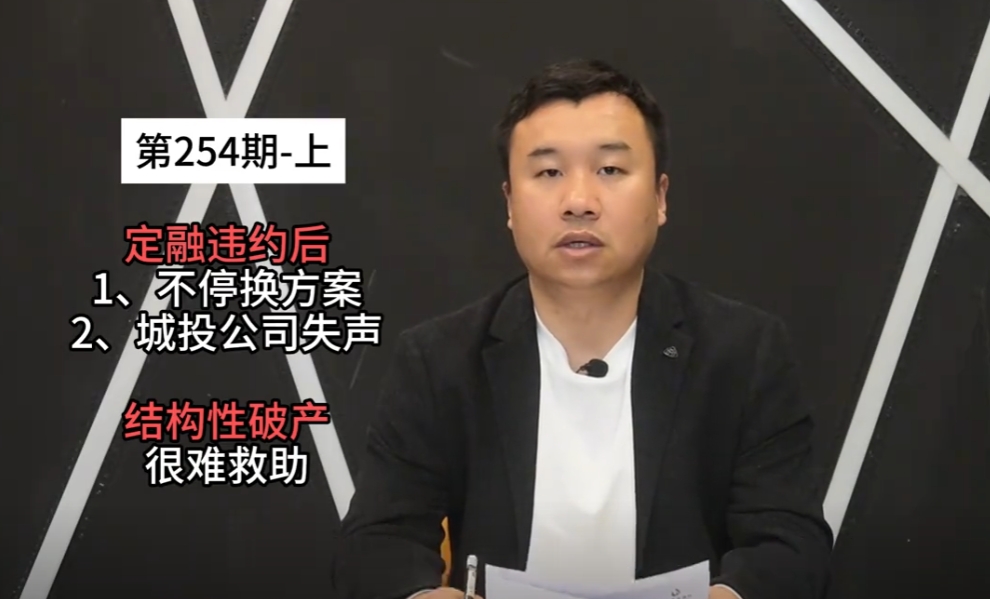

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

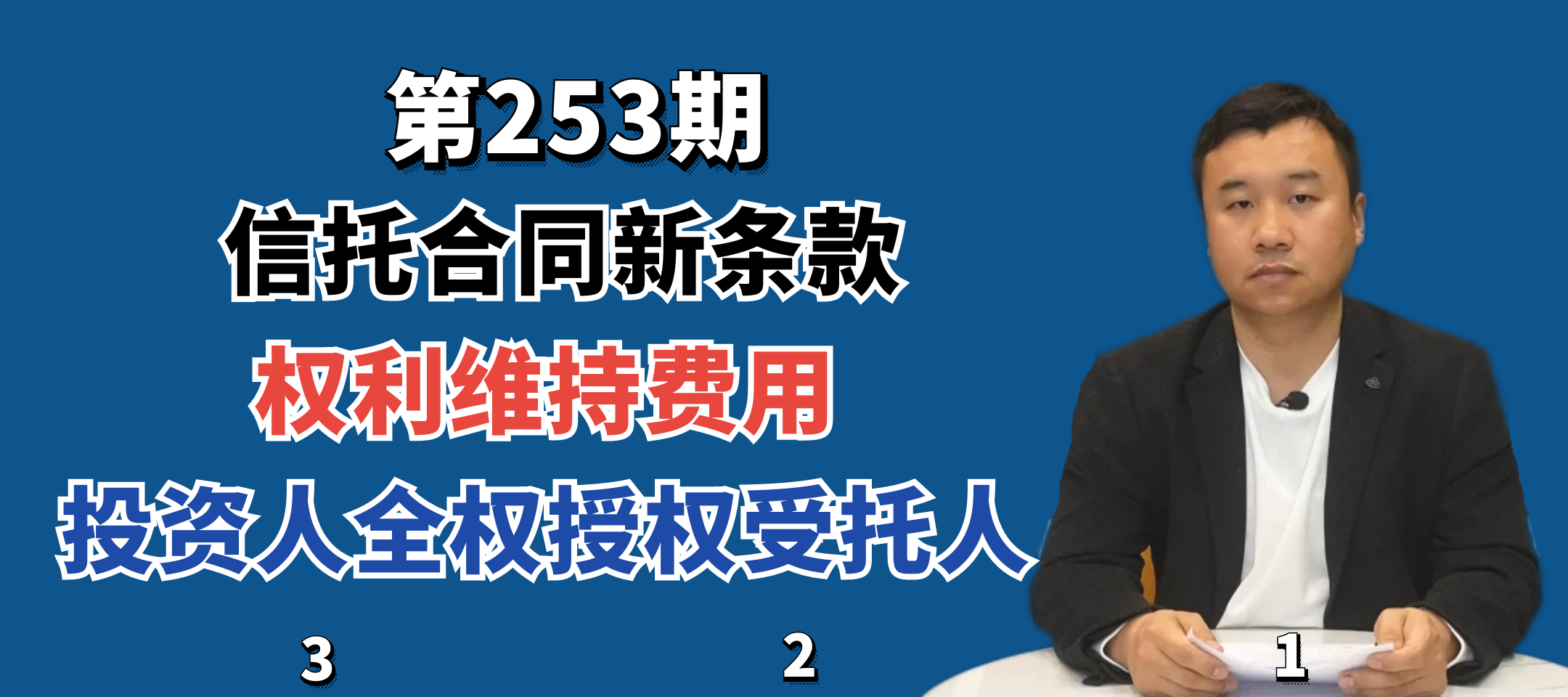

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。