基准年化

产品期限

投资起点

阅读量

立即预约

10秒钟快速预约,体验1对1专业投资顾问服务

基本信息

XX 信托·信海 32 号集合资金信托计划

规模:3亿

期限:21个月

(固定到期日2024.4.14)

派息:按年付息

收益:100万 7.2%

资金用途:用于认购“威海蓝创建设投资有限公司2022年非公开发行公司债券(第一期)”

付息日:2023 年至 2024 年每年的 4 月 14 日(如遇法定节假日或休息日,则顺延至其后的第 1 个交易日;顺延期间付息款项不

另计利息)。

兑付日:2024 年 4 月 14 日(如遇法定节假日或休息日,则顺延至其后的第 1 个交易日;顺延期间付息款项不另计利息)。

业绩比较基准:7.20%/年。

受益人的信托收益计算方法:受益人信托收益=受益人信托本金/365(366)×信托实际存续天数×年化业绩比较基准.

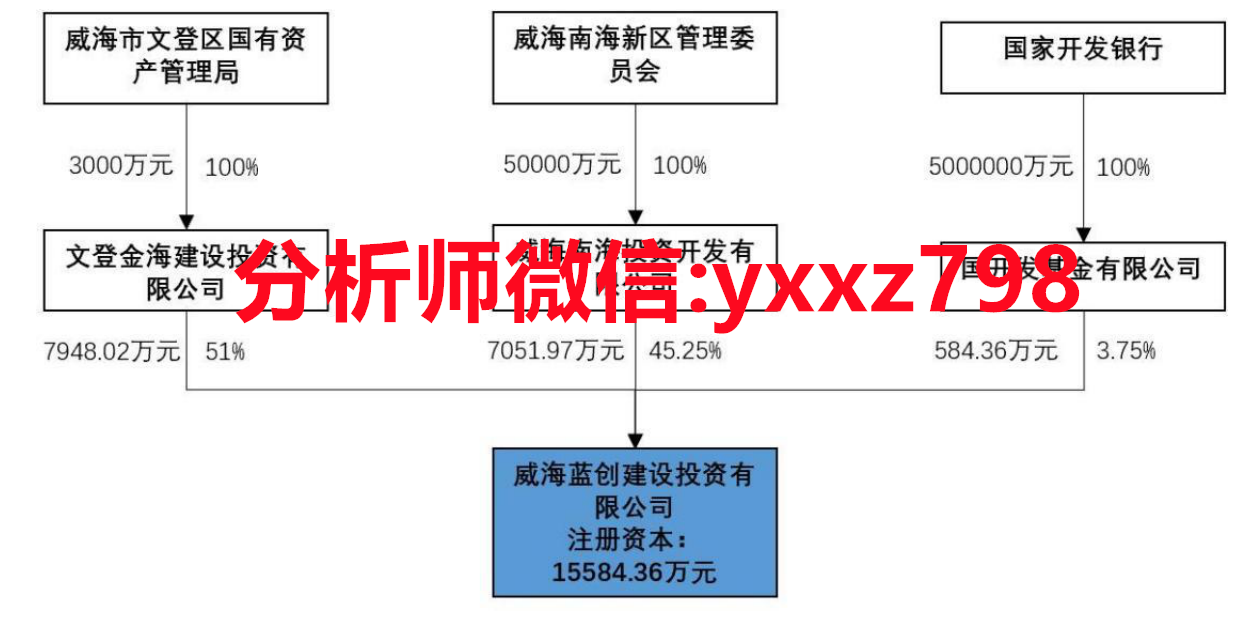

文登金海建设投资有限公司,实际控制人为威海市文登区国有资产管理局,股权结构如下:

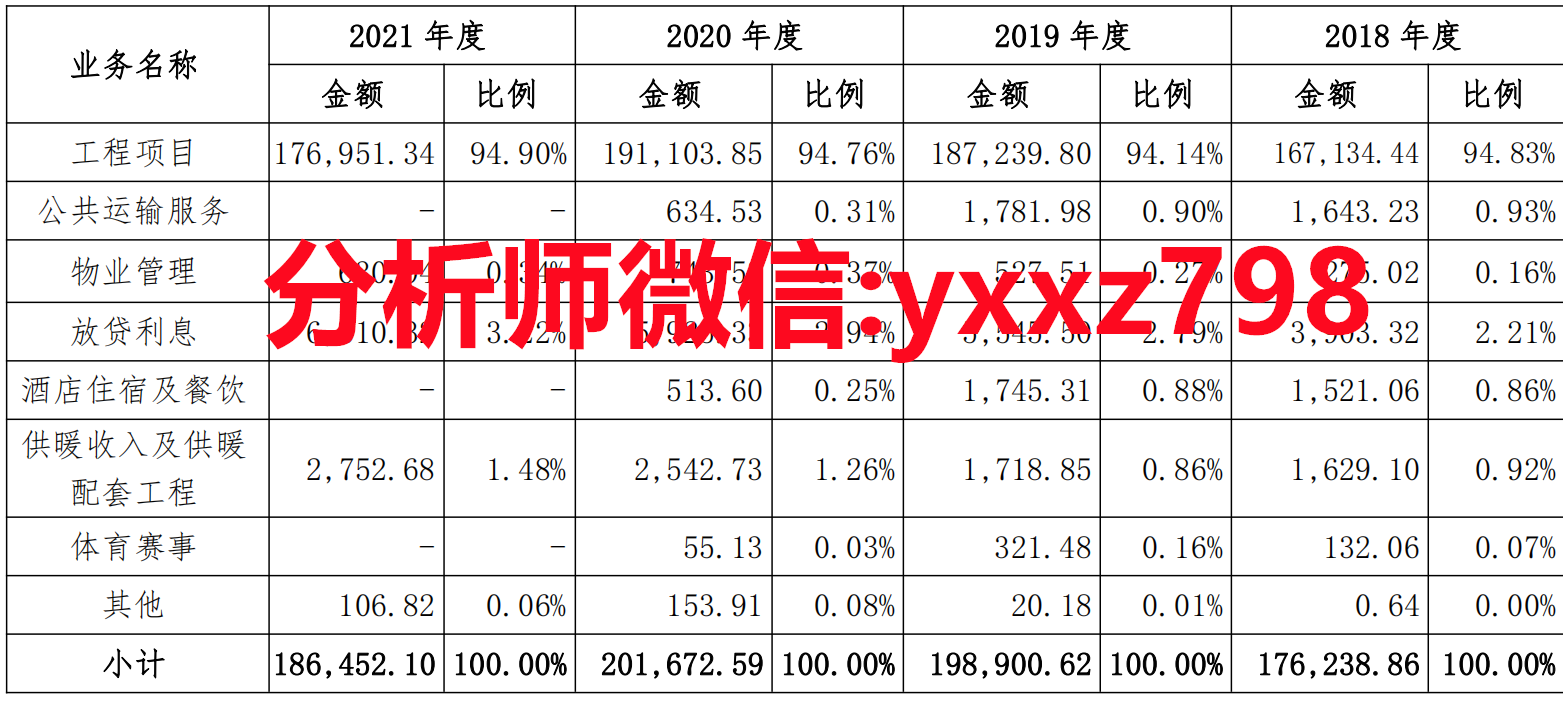

收入

收入

2018 年度、2019 年度、2020 年度及 2021 年度,发行人分别实现营业收入 176,238.86 万元、198,900.62 万元、201,672.59 万元和 186,452.10 万元。从收入构成方面来看,工程项目收入是报告期内营业收入的主要来源,报告期内随着发行人子公司的设立和无偿划出,发行人新增房屋租赁业务但同时不再运营公共运输服务、酒店运营、体育赛事业务。

报告期内,发行人营业收入具体情况如下:

工程项目说明

发行人工程项目分为两种业务模式,跟踪期内工程项目业务模式未发生变化。其中,第一种模式下,发行人与南海新区财政局签订城市基础设施建设协议。根据协议,现有项目建设资金为自筹,发行人按照项目投资总额的 20%获取投资收益。

第二种模式下,发行人与当地国有企业文登金海建设投资有限公司签订委托代建协议。此模式下建设资金全部为发行人自筹,项目建成后委托方按照项目协议约定的加成比例支付发行人项目回购款项,加成比例一般为 10%。另外,自营业务是发行人根据南海新区政府的规划,作为业主方承建南海新区内的产业园、教育园等建设项目,完工后将由发行人通过对外出租出售及自主运营等方式实现资金回流。

债务情况:根据发行人提供的 2022 年 2 月 17 日的企业信用报告显示,发行人未结清信贷余额为 490,420.41 万元,未结清信贷中不存在关注及不良类余额。

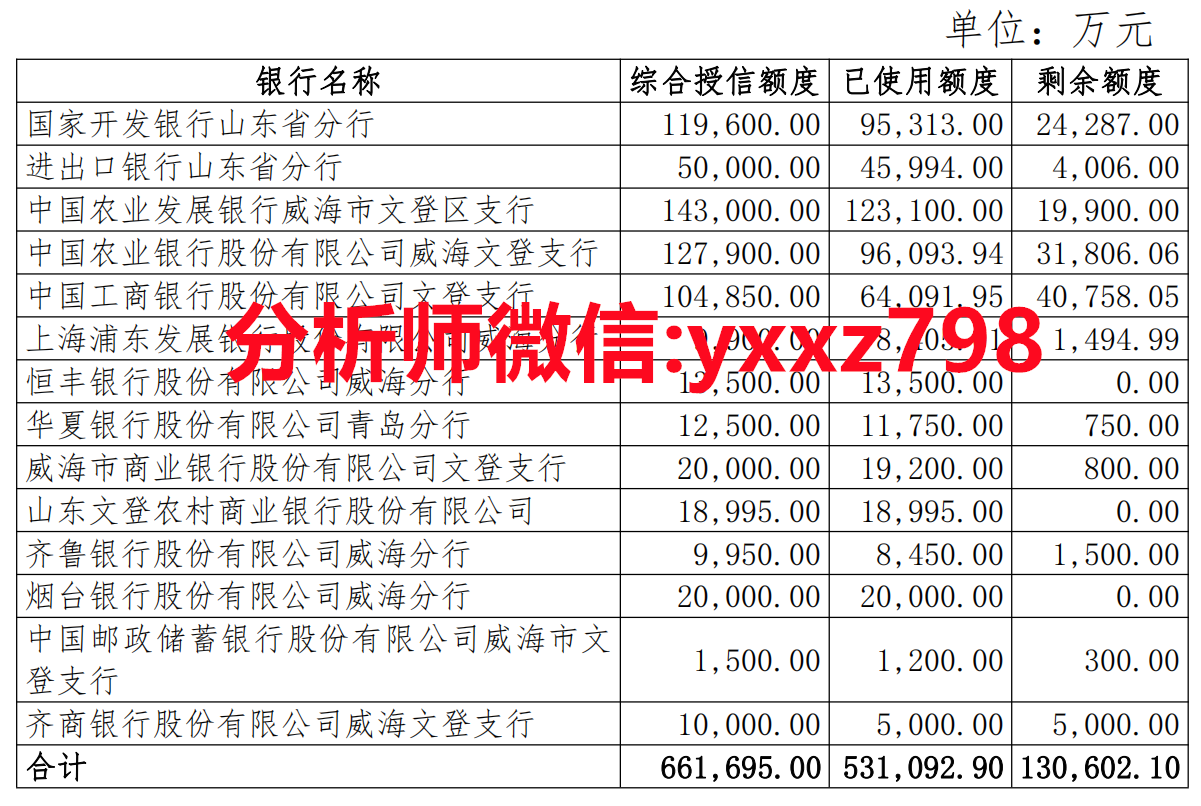

银行授信情况:

截至2021年12月末,发行人共获得各银行授信总额66.17亿元,已使用额度53.11亿元,尚未使用额度13.06亿元。

公司债券余额占发行人最近一期净资产比例情况截至 2021 年 12 月 31 日,发行人总资产 3,554,688.78万元,总负债 2,030,274.87 万元,净资产为 1,524,413.91万元,公司债券余额为 658,100.00 万元。公司债券余额占发行人最近一期净资产比例为 43.17%。

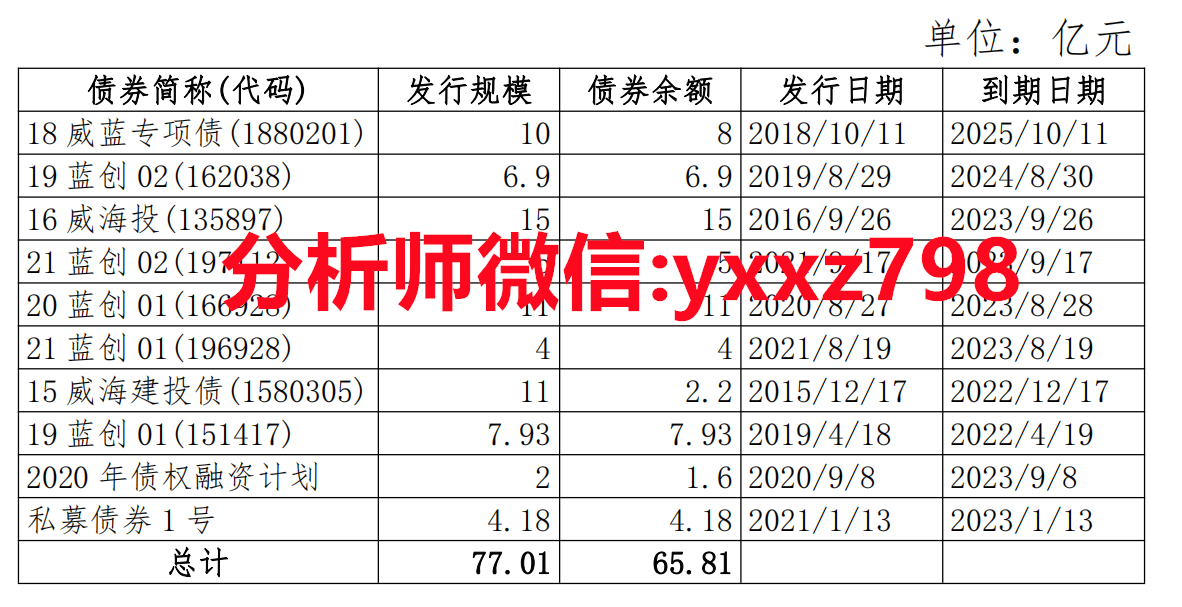

截至 2021 年 12 月 31 日,发行人发行的债券、其他债务融资工具以及偿还情况如下表所示:

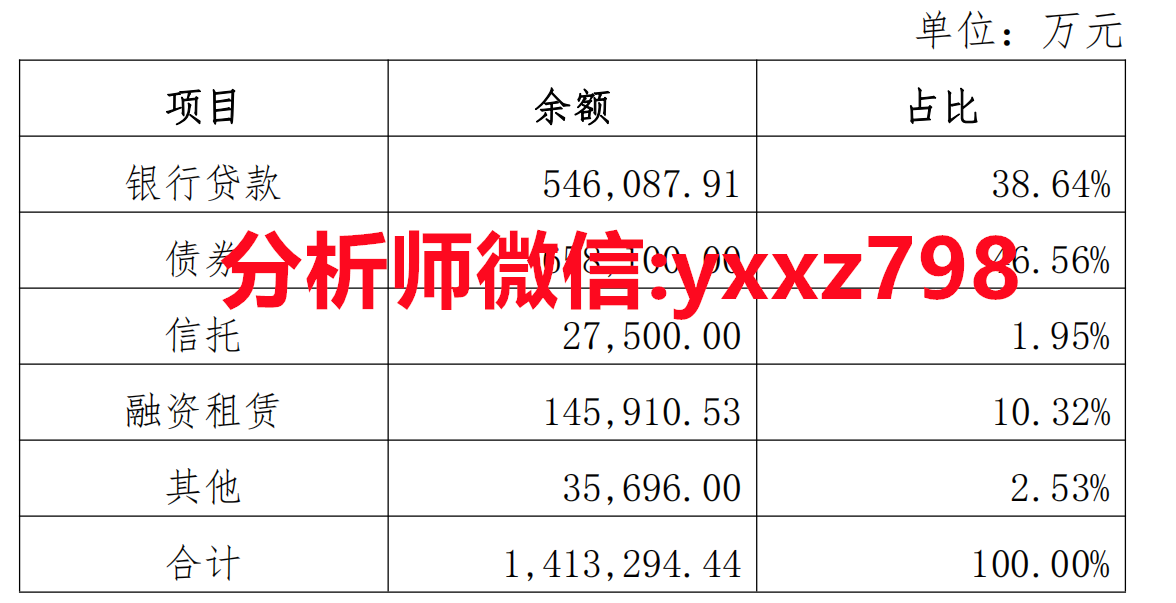

截至 2021 年 12 月 31 日,发行人有息债务余额为 1,413,294.44 万元;其中,剔除银行贷款、债券以外的高息负债余额为 209,106.53 万元,占所有有息债

务余额比例为 14.80%,具体如下表所示:

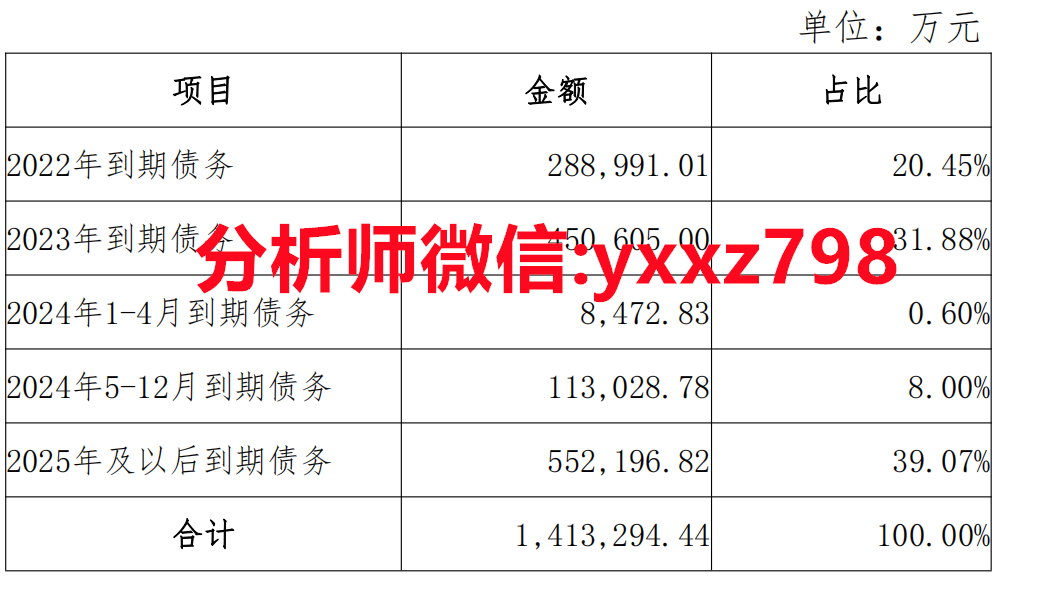

根据上文发行人有息债务明细表,经统计,发行人有息债务期限结构如下表所示:

本信托计划预计于 2024 年 4 月到期,发行人在 2023 年之前到期的有息债务合计占比为 52.33%,在 2024 年 1-4 月到期的债务仅占比 0.60%,发行人在本信托计划到期时点偿

债压力不大。

总资产及收入情况

资产结构分析:

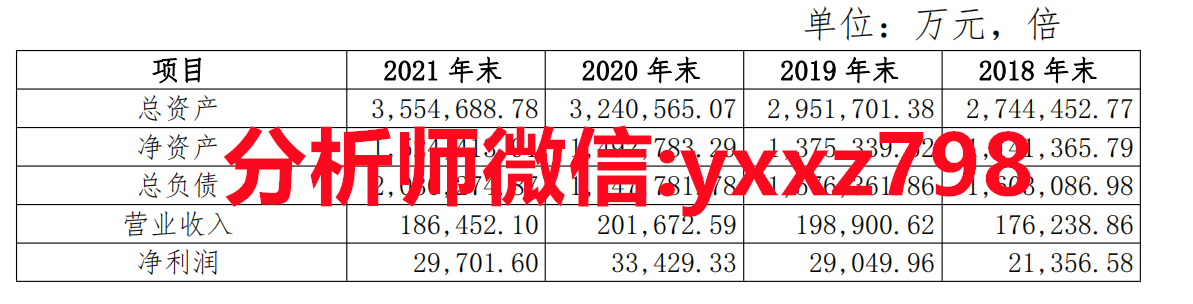

2018 年 -2021 年 , 发 行 人 总 资 产 规 模 分 别 为2,744,452.77 万元、2,951,701.38 万元、3,240,565.07 万元和 3,554,688.78 万元,总资产规模不断增长。发行人流动资产以应收账款、其他应收款和存货为主。

2018 年-2021 年,发行人的流动资产分别为 2,222,805.51万 元 、 2,346,995.49 万 元 、 2,548,188.62 万 元 和2,847,842.78 万元,占总资产的比重分别为 80.99%、79.51%、

78.63%和 80.12%。发行人流动资产占比较高,资产流动性好,变现能力较强。

发行人主要存货:

截至 2021 年末,发行人存货项目中的土地使用权主要系发行人及下属子公司以招拍挂方式竞得位于威海南海新区的土地使用权,存货项目中的土地使用权账面价值合计669,494.47 万元。

发行人不存在政府注入的土地的情况,上述土地公司已交讫出让金、契税及印花税,并均已取得国有土地使用权证,具备开发、转让条件,符合相关法律和国家的有关规定。因此,发行人持有的存货中的土地使用权具有较好的流动性,变现能力较强。发行人土地资产主要通过增值后对外转让或项目建设、合作开发等方式获取收益,目前暂无明确的处置计划,未来发行人将根据南海新区的发展规划、市场行情和自身业务发展的需要,分批对取得的土地使用权进行转让或用于项目建设。

发行人非流动资产主要由长期股权投资、发放委托贷款及垫款、固定资产、在建工程等构成。2018 年-2021 年,发行人非流动资产分别为 521,647.26 万元、604,705.89 万元、692,376.46 万元和 706,846.00 万元,占总资产的比重分别为 19.01%、20.49%、21.37%和 19.88%。

负债结构分析

2018 年 -2021 年 , 发 行 人 总 负 债 规 模 分 别 为1,603,086.98 万元、1,576,361.86 万元、1,747,781.78 万元和 2,030,274.87 万元,负债总规模呈增长趋势,主要系

发行人近年来业务规模不断扩大,项目投资较大导致融资需求较多所致。

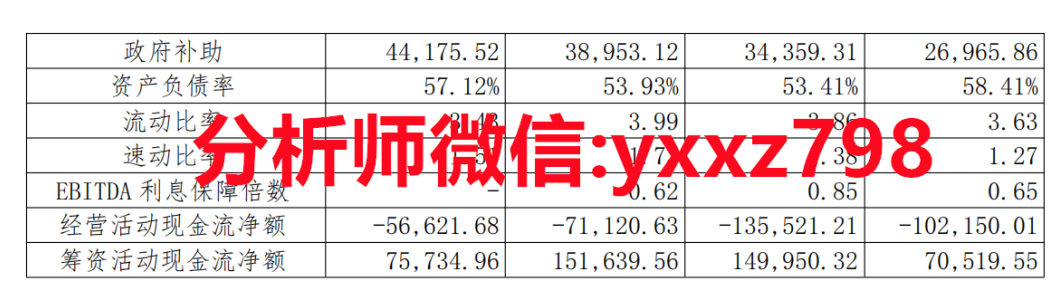

2018 年-2021 年,发行人流动负债占总负债的比例分别为 38.15%、38.61%、36.50%和 40.85%,非流动负债占总负债的比例分别为 61.85%、61.39%、63.50%和 59.15%。发行人以非流动负债为主,2018 年-2021 年发行人流动比率分别为 3.63、3.86、3.99、3.43,速动比率分别为 1.27、1.38、1.73、1.51,流动比率和速动比率指标较好,短期偿债能力较强。2018 年-2021 年发行人资产负债率分别为 58.41%、53.41%、53.93%、57.12%。

利润情况分析

2018 年 -2021 年 , 发 行 人 分 别 实 现 营 业 总 收 入176,238.86 万元、198,900.62 万元、201,672.59 万元、186,452.10 万元,发行人的主营业务收入主要来自于威海市南海新区的城市基础设施建设业务,得益于近年来南海新区的大规模开发建设,发行人营业收入稳定。2018 年-2021 年,发行人销售费用、管理费用、财务费用三项费用合计分别为8,157.16 万元、9,301.61 万元、12,589.01 万元、12,721.79万元,分别占当年营业收入的 4.63%、4.68%、6.24%、6.82%,随着发行人经营发展和融资规模的扩大,期间费用也呈增长之势,但总体来看,发行人期间费用占营业收入的比例较小,对发行人的盈利能力影响不大。2018 年-2021 年,发行人获得政府补助分别为 26,965.86 万元、34,359.31 万元、38,953.12 万元、44,175.52 万元,补助内容包括运营补贴、税收返还、燃油补贴等,对发行人的利润形成了良好的补充。

2018 年-2021 年,发行人分别实现净利润 21,356.58 万元、29,049.96 万元、33,429.33 万元、29,701.60 万元。

偿债资金来源

良好的偿债资金来源是本期债券本息偿付的基础

较强的经营实力和盈利能力

2018-2021 年,发行人分别实现营业收入 176,238.86 万元、198,900.62 万元、201,672.59 万元、186,452.10 万元,分别实现净利润21,356.58万元、29,049.96万元、33,429.33万元、29,701.60 万元。发行人作为威海市南海新区城市基础设施建设项目的主体,在南海新区经济发展中发挥着不可替代的作用。发行人良好的经营状况是本期债券到期偿付的

根本保障。

发行人作为威海市南海新区城市基础设施建设项目的主体,南海新区管委会已在政府补助(运营补贴、税收返还、燃油补贴等)、项目溢价管理等方面给予公司一系列政策支持 。 2018-2021 年 , 发 行 人 所 获 得 的 政 府 补 助 分 别 为26,965.86万元、34,359.31万元、38,953.12万元、44,175.52万元。基于发行人在区域发展中的重要角色和地位,预计发行人将持续稳定的获得地方财政的资金支持,将为发行人的偿债资金提供有力补充。

对本项目感兴趣的投资人可以联系我,18518251512(同微信)

https://www.xiangqiankan188.com/knowledgeinfo/41.html 项目分析链接

项目概述