根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

5月11日晚间,宏达股份(600331.SH)公告称,公司控股股东四川宏达实业有限公司(简称“宏达实业”)被申请破产审查,若宏达实业进入破产程序,可能对上市公司股东及股权结构等产生重大影响。受此消息影响,宏达股份12日低开低走,跌停报收,收盘价3.20元。

注意到,宏达实业被申请破产重整,表面是其与长城华西银行股份有限公司(以下简称“长城华西银行”)的金融借款合同纠纷,实则是刘沧龙及其“宏达系”的烂摊子已无法收拾。尽管宏达股份极力撇清与控股股东的关系,但其基本面的全面溃败,几乎都是拜刘沧龙所赐,且目前看来,如何清除这些阴霾,仍然无解。

宏达实业被申请破产

5月12日晚间,宏达股份又发布控股股东被申请破产重整的进展公告称,“当日公司收到宏达实业转发的《什邡市人民法院通知书》获悉,长城华西银行成都分行以宏达实业不能清偿到期债务并且明显缺乏清偿能力为由,向什邡市人民法院申请对宏达实业进行破产重整。什邡市人民法院已于2023年5月10日作收案登记,目前案件正在立案审查程序中。”

公开信息显示,长城华西银行此举主要源于双方的金融借款合同纠纷,而症结或主要涉及刘沧龙及其治下的“宏达系”的房地产开发问题。至于更多细节问题,钛媒体APP 5月12日曾致电公司进一步求证,但遭到拒绝,只是表示“一切以公告为准”。

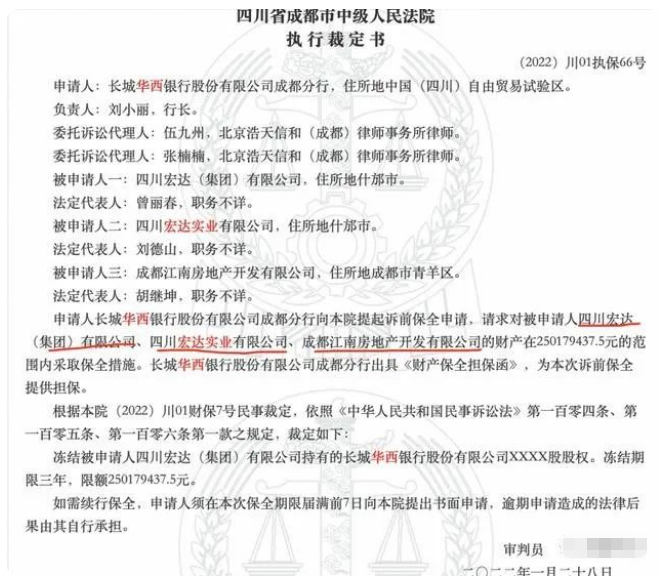

中国裁判文书网显示,2022年初,长城华西银行成都分行向成都中院提起诉前财产保全申请,请求对四川宏达(集团)有限公司(以下简称“宏达集团”)、宏达实业、成都江南房地产开发有限公司(以下简称“江南房地产”)的财产在2.50亿元的范围内采取保全措施。成都中院裁定冻结宏达集团持有的长城华西银行股权,冻结期限三年,限额2.50亿元。

(执行裁定书,来源:中国裁判文书网)

同年2月14日,长城华西银行起诉了上述3家公司,案由为金融借款合同纠纷。

天眼查显示,刘沧龙、宏达集团分别持有宏达实业42%、40%股权,刘沧龙和宏达实业又分别持有宏达集团50.38%、36.6%的股权,宏达集团还100%持股江南房地产,这意味着上述三家被告的实控人均为刘沧龙。另据长城华西银行2022年报,宏达集团是其第七大股东,持有6881万股,占比2.99%。

司法风险来看,上述“宏达系”境况堪忧。宏达实业有被执行人记录7条,执行总额高达75.68亿元;有限制消费记录4条,且是失信被执行人;另有31项司法协助。宏达集团则有被执行记录12条,执行总额高达113.99亿元;限制高消费记录9条;失信记录5条。江南房地产也是官司缠身,且其与长城华西银行的诉讼案件就高达5件,且全部作为被告;有被执行记录1条,执行总额3.13亿元。

(宏达实业被执行记录情况,来源:天眼查)

实际上,宏达实业被申请破产重整背后,是刘沧龙及其“宏达系”多年来的逐渐溃败,尤其是2020年6月四川信托暴雷、次年6月刘沧龙因涉嫌背信运用受托财产罪被成都市公安局刑拘后,“宏达系”的问题逐渐无解。

也因此,“宏达系”所持资产几乎都被冻结和轮候冻结。截至目前,宏达实业持有宏达股份5.36亿股,全部为非限售流通股,占公司总股本的26.39%;宏达实业累计质押5.30亿股,占公司总股本的26.08%;且宏达实业持有公司股份累计已全被冻结和轮候冻结。

值得一提的是,此番作为申请人身份出现的长城华西银行日子也不好过。业绩来看,2020-2022年,该行营收分别为26.62亿元、24.62亿元、23.59亿元,净利润分别为3.59亿元、3.25亿元、1.82亿元,持续下滑。

资产情况来看,2022年末资产总额1347.03亿元,同比有所增加,但资产质量堪忧。2022年末,其核心一级资本充足率9.40%,一级资本充足率10.95%,资本充足率14.75%,今年一季度末分别降至9.01%、10.47%和14.24%;不良贷款率则从2022年末的1.80%增加至2023Q1末的1.82%。

另外,2018-2022年,长城华西银行资产利润率分别为0.46%、0.48%、0.33%、0.27%、0.14%,低于监管要求的0.6%;资本利润率也长期低于监管要求的11%。而2021年以来,该行就在谋求增资扩股,在近期证监会给该行的《反馈意见》中,后者要求该行补充监管指标不达标的原因、发行后监管指标的改善情况等资料。

宏达股份基本面堪忧

“公司具有独立完整的业务及自主经营能力,与宏达实业在业务、人员、资产、机构、财务等方面均保持相互独立,上述事项不会对公司日常生产经营产生重大影响,目前公司生产经营情况正常。”面对宏达实业被申请破产重整,宏达股份在公告中极力撇清关系,但宏达股份近几年基本面愈加羸弱已是不争的事实。

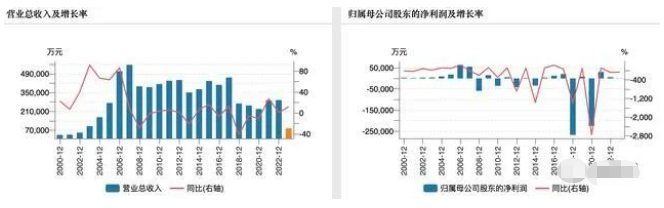

回溯来看,2018年,宏达股份营收26.90亿元,同比骤降41.81%,之后公司营收基本就维持在20-30亿元之间,变动不大;但2018年公司巨亏26.72亿元,2020年再亏22.46亿元。而有可查数据的2001年到2022年,刨去巨亏的2018年和2020年,其余年份累计也仅盈利了7.81亿元。

这也就导致,截至2022年末,宏达股份累计未分配利润为-48.28亿元,母公司累计未分配利润-54.65亿元,公司实收股本20.32亿元,未弥补亏损金额超过实收股本总额的三分之一。

(宏达股份历年业绩情况,来源:wind)

具体来看,2018年巨亏是因为失去业绩支柱之一的原控股子公司云南金鼎锌业有限公司(以下简称“金鼎锌业”)。2018年12月,最高人民法院判决宏达股份持有金鼎锌业60%股权无效,公司向金鼎锌业返还2003-2012年获得的利润,扣除已经支付的增资款4.96亿元后,公司向金鼎锌业支付10.74亿元。且自2018年公司不再将金鼎锌业纳入合并报表,产生投资损失7.25亿元,终止确认金鼎锌业长期股权投资对公司本年个别财务报表产生投资损失为9.29亿元。综上,2018年公司产生营业外支出为15.70亿元。

值得一提的是,自2018年报以来,因为该事项,会计师事务所每年都对宏达股份出具带有持续经营重大不确定性段落的无保留意见审计报告。

还未从失去金鼎锌业的泥沼中缓过劲来,2020年宏达股份又遭遇四川信托暴雷的重击。彼时,公司持有四川信托22.16%股权,基于谨慎性原则,公司对四川信托长期股权投资全额计提减值准备19.04亿元。

此后的2021年,受益于化工行业景气度提升及处置房产等,宏达股份盈利创下2008年以来的最好成绩,归母净利润3.06亿元,同比增长113.61%。但2022年,随着下半年磷酸盐、复合肥等价格下行,叠加高温限电、装置停产等影响,宏达股份业绩又被打回原形。2022年、2023Q1,公司营收29.40亿元、8.37亿元,同比增长1.14%、12.09%;归母净利润6015.85万元、904.51万元,同比下降80.33%和72.23%。

业绩羸弱的同时,宏达股份资产负债率偏高。wind数据显示,2020年-2022年、2023Q1,公司资产负债率分别为97.89%、84.56%、82.40%、80.33%。

截至一季度末,公司短期借款高达7.20亿元。而债台高筑带来的高额利息费用又进一步侵蚀利润。2020年-2022年、2023Q1,公司财务费用分别为9355.91万元、7277.28万元、6656.55万元、1680.34万元。

与此同时,截至2022年末,公司货币资金仅3.29亿元,其中还有6815.61万元使用受限。到今年3月末,货币资金进一步减少至1.70亿元。

值得注意的是,4月15日,公司还公告拟向合作银行申请总额不超过10亿元人民币(或等值外币)的综合授信额度(含现有授信额度),用于办理中、短期贷款、开立信用证、银行承兑汇票、贸易融资和保函等,并以公司本部和控股子公司不动产、机器设备进行抵押,或以公司持有的控股子公司、参股公司股权进行质押。

中战集团非集案最新:刘某等人被移送法院审查起诉!

486.42亿!地产信托违约“洪峰”已过!

2亿!理财产品踩雷!二六三发布确认公允价值变动损益及计提减值准备的公告

东莞控股出清所持东莞信托22%股权 多家信托公司股权转让难寻买家

山东鄄城城投遭投资者公开信举报:定融违约拒兑付

某信托公司9款房地产项目逾期!

集合信托周评:成立市场“数减量增” 标品信托成立飙升

全国百强县市定融展期再次违约!

2024年1季度定融产品违约29款,偿还2款,延期/风险提示8款,山东居多

中融-长河盛世3号已自动进入延长期,产品规模22.9亿元

网传潍坊滨城投资开发定融2024年5月将制定逾期本金兑付方案

个别产品延期≠信托公司暴雷!

昔日淄博烧烤火出圈,今有淄博AAA城投点心债票息可达5.8%

长沙银行发布诉讼公告:涉及渤海·长银第4期信托5.9亿违约!

五矿信托昆明政信全面逾期,涉当地8家城投!

告投资人书——西安*城投存在重大的本息兑付风险

3月金融数据明细:M2迎来历史性时刻

中融-承安136号集合信托项目公章被盗 融资方为融创山西公司

民生信托:聘请中信信托、华融信托为公司日常经营管理提供服务

涉嫌自融,雪松信托长青系列产品资金流向雪松集团

五矿信托多个云南政信项目逾期,内部人士回应称正在全力化解

西安曲江文投:旅游集团已与浦银租赁签署和解协议,后续受限股份冻结将解除

4家兑付方案对比,300万以下约7~8折,金额越大,打折越厉害

潍坊市国企大整合:17家企业整合组建为6大集团,分别对应城投、产投、金融、化债纾困等6大领域

建元信托开启二次信托受益权转让,新版兑付方案每档兑付比例较上次下降了1%

A股上市公司光云科技状告中融信托,事关9000万元!

是违约了!超10个工作日未兑付!西部某AA+担保城投首次融资就违约了

依法对“和合系”立案侦查 和合首创未兑付金额或高达45亿元

万向信托逾期风波最新进展:监管认定多个产品信披违规

“35号文”关于城投债务要求金融机构配合展期!

博山公有多笔定融产品,到期未兑付

整理中粮信托踩雷的项目13个:中信国安、江阴恒大、中科建飞、凯迪生态、东方金钰……

中林集团负面新闻频出:债券停牌、原董事长被捕、票据逾期、被托管

潍坊城投非标市场负面频出:商票逾期、司法冻结、定融暴雷

中植系投资人的钱能拿回多少?从恒大、海航产品违约对比看

“中Z系”集团又一财富公司暴雷:多个定融项目展期!

地方债务前50城市出炉!武汉、广州、成都、杭州、西安前五

潍坊地区多家城投定融违约,算算竟有10多家了

第251期:新的投资方向,分红率超高的REITs基金

第250期:多地取消“金交所”,城投非标即将告别历史舞台

第249期:中植集团爆发始末,投资人要在24年4月5日前进行债权申报

第248期:通过宏观数据分析GDP增速、房地产、货币供应,未来投资需重新选择

第247期:10年国债收益率跌破2.3%,城投标债收益率下探1%

第246期:城投投资风险越来越大,未来投资启示

第245期:2月春节后信托、定融产品分析

第236期:细讲城投债信托,定融,商票,标准债未来该怎么化债?

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。