根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

近日,银保监会主席郭树清接受新华社采访提到“有序开展地方政府债务置换,推动优化债务期限结构,降低利率负担。”此前,遵义道桥银行贷款重组方案落地,均引发市场高度关注。对于城投债务重组置换怎么看?哪些区域可能出现债务重组置换?我们认为要听其言、观其行、知其心。

一、城投债务重组置换怎么看?

1.1 听其言:哪些区域存在重组置换意愿?

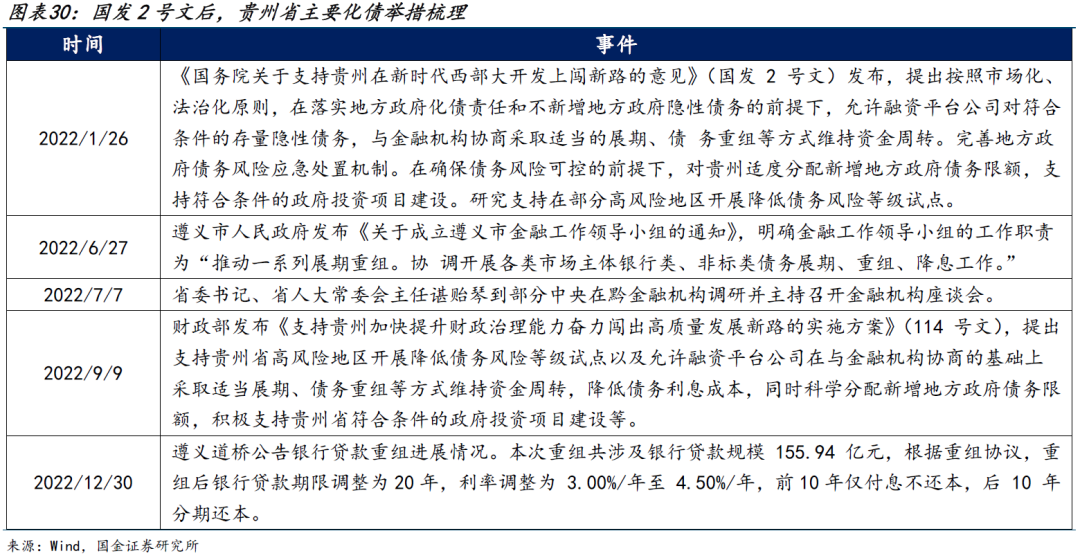

2022年12月30日,遵义道桥发布《关于推进银行贷款重组事项的公告》。《公告》指出,公司经与各银行类金融机构友好平等协商,基本明确相关重组安排,并在近期完成签署相关补充协议。本次银行贷款重组涉及债务规模155.94亿元,重组后银行贷款期限调整为20年,利率调整为3.00%/年至4.50%/年,前10年仅付息不还本,后10年分期还本。

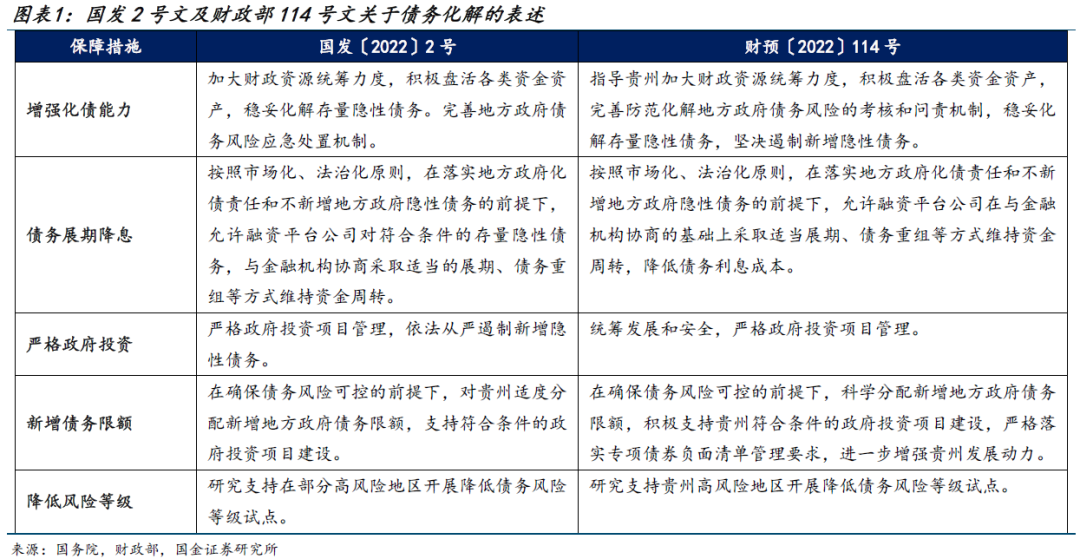

遵义道桥银行贷款重组受到了国发2号文及财政部114号文的相关支持。2022年1月和9月,国务院和财政部先后出台《国务院关于支持贵州在新时代西部大开发上闯新路的意见》(国发〔2022〕2号)、《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》(财预〔2022〕114号),均针对防范化解债务风险做了具体表述,其中114号文进一步提到“按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转,降低债务利息成本。”遵义道桥的公告中也强调了本次银行贷款重组遵循上述文件精神。

遵义道桥银行贷款重组方案基本符合市场预期。年初国发2号文出台后,遵义市作为贵州省金融化债的试点,6月成立了金融工作领导小组,7月经济观察网便报道了遵义道桥的债务重组方案,“公司对银行类债权人进行本金展期,期限延至20年,延期期间利息会一直支付,不过展期后,利息大幅下调,展期前付给银行的利息大致在4%-7%,展期后,利息基本谈到3%多一点。”对比来看,本次公告方案基本符合之前的市场预期。

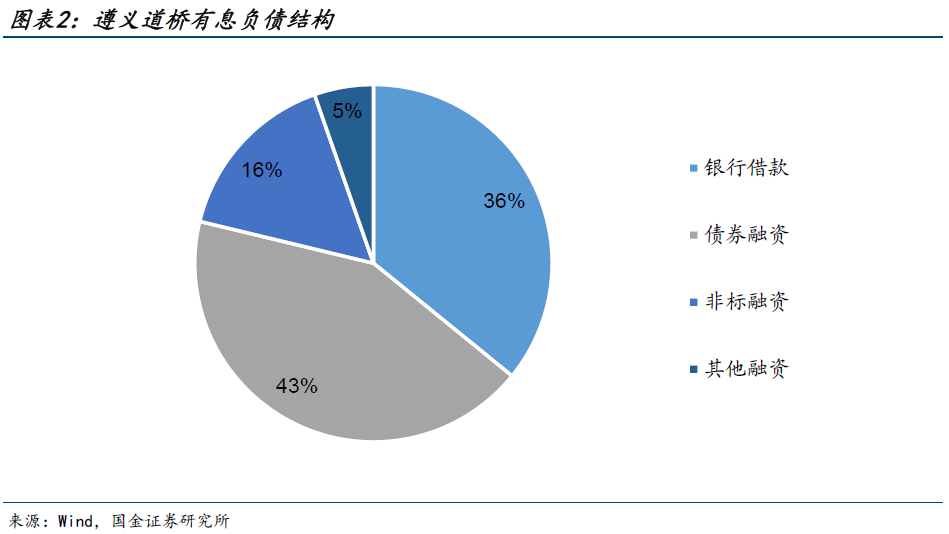

重组规模基本覆盖存量银行贷款,每年可节省财务费用近3亿元,有效缓解遵义道桥的短期债务压力,利于债券偿付。截至2022年6月末,遵义道桥有息债务规模为458.58亿元,其中短期负债141.4亿元,占比30.83%,银行贷款164.48亿元,占比35.87%,本次重组规模155.94亿元,基本覆盖存量银行贷款。根据展期前利率4%-7%测算,若利率调整为3%-4.5%,平均降息幅度为1.75pct,则每年可节省贷款利息约2.73亿元。整体来看,本次银行贷款重组能有效缓解遵义道桥短期的还本付息压力,将更多金融资源腾挪用于债券偿付。

债券明确保刚兑底线,非标整体展期难度或较大。除银行贷款外,遵义道桥的公告中提到“本次银行贷款重组不涉及公开市场债券,公司将严格按照募集说明书的约定,做好公开市场债券的偿付工作。”表明公司及当地政府对于债券的偿付意愿仍较明确。公告中尚未提及非标是否重组展期,遵义道桥当前非标融资余额为72.83亿元,占比15.88%,整体兑付难度较高,根据6月遵义金融领导小组的工作要求,非标类债务后续展期、重组、降息可能性较大,但由于非标资金来源较为多样化,风险承受能力较低,其实现展期或需要更长的沟通时间及省市政府的支持。

关注债务重组置换下金融机构信用收缩造成的区域估值波动风险。

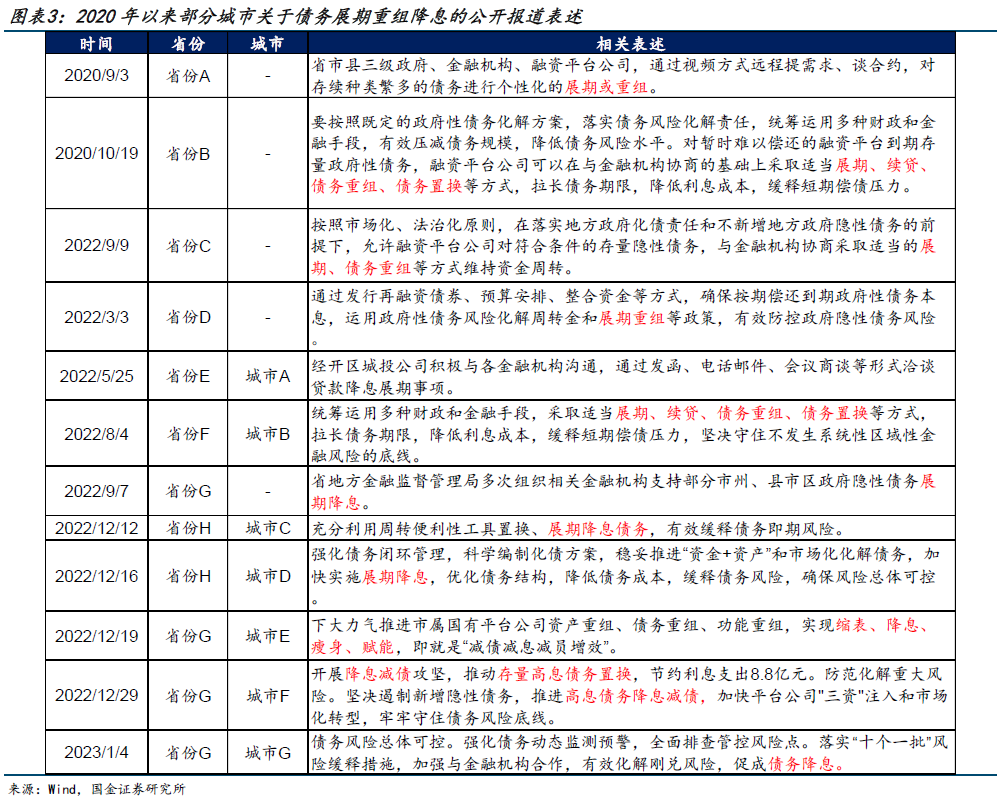

除遵义外,2020年以来,有部分高债务负担地区亦在公开渠道表态了债务展期、重组、置换或降息,当前展期重组主要针对银行贷款,而银行金融机构通常也是区域债券市场的主要投资者,贷款重组将造成银行类债权人较大规模的利益让渡,或导致后续投资信心不足,造成潜在的金融机构信用收缩,或将不利于区域债券融资,加大区域估值波动风险。

1.2 观其行:哪些区域可能出现重组置换?

土地财政趋弱、资产与负债久期错配下城投偿债能力边际弱化,叠加再融资政策收紧,加剧区域债务接续压力。

区域风险蔓延加速信用收缩,金融存款持续流出,区域或终究选择时间换空间-债务重组方式,以实现资产及负债收益率的再平衡。

强预期与弱现实背离下,哪些省份可能成为下一个债务重组置换的区域?①高债务率、高土地依赖区域;②高到期回售压力区域;③信贷、商票和非标等信用风险已暴露区域。

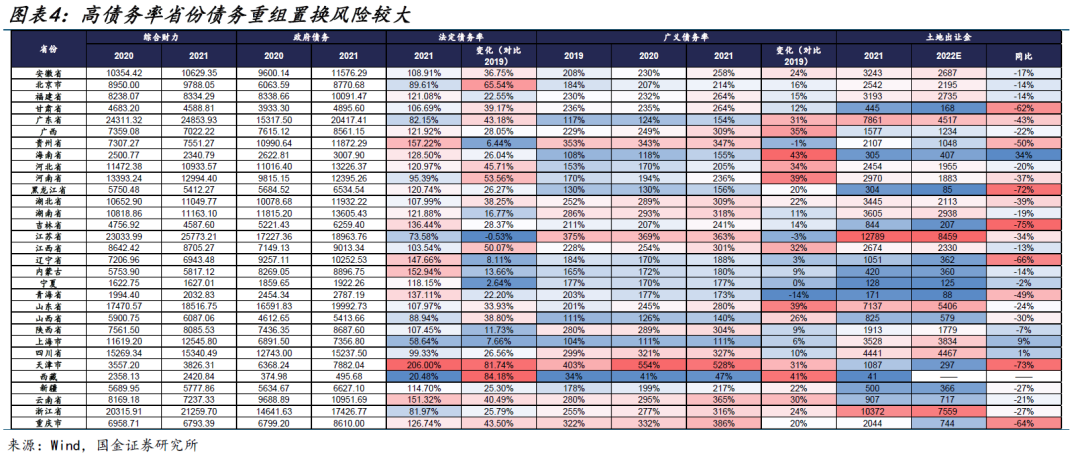

2022年以来,受疫情、土地市场遇冷及留抵退税政策等影响,地方财政缺口扩大,区域财政实力分化加剧,部分省份广义债务率进一步走高。

2021年广义债务率超300%的省份有12个,低于200%的有11个省份;除了海南、上海、四川等省份,其他省份从土地出让金降幅均较大,其中东北三省及天津降幅超过70%。

关注高债务率、高土地依赖度区域偿债能力承压下的债务重组置换风险,如天津、贵州、云南、重庆、甘肃等。

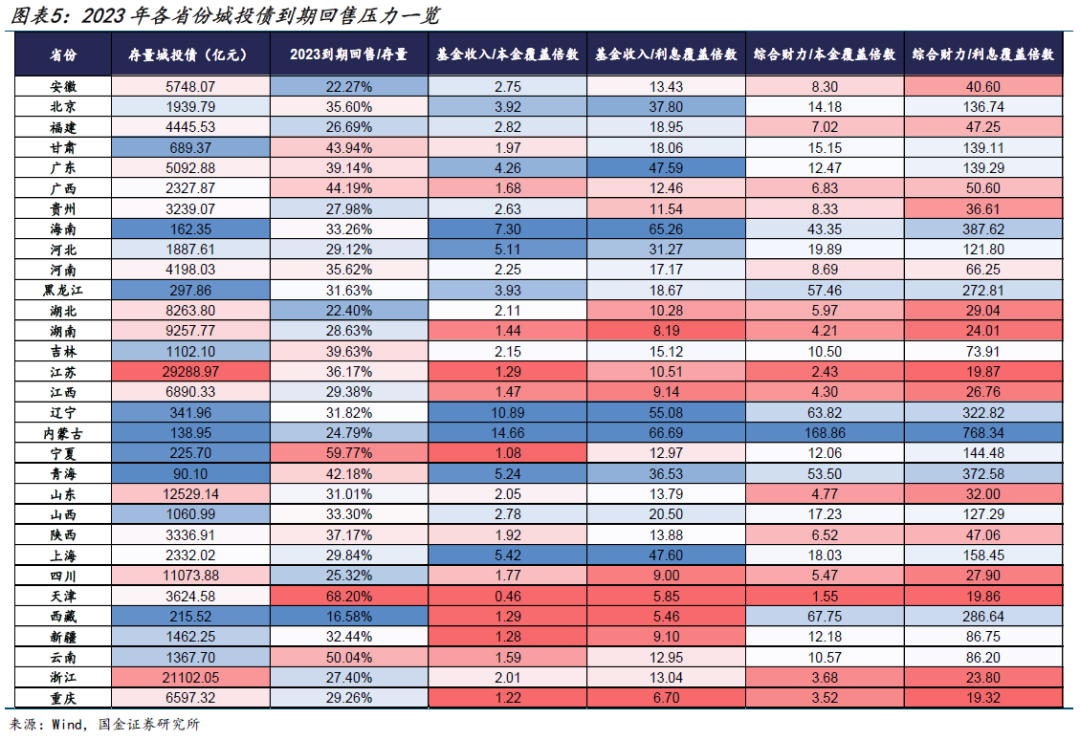

2023年城投债到期回售规模达4.77万亿元,整体到期回售压力较大。

全年到期及回售规模占存量债券超过40%的区域再融资压力较大,如天津、宁夏、云南、广西、甘肃、青海等。

从到期本金及利息覆盖倍数来看,考虑土地市场或需要较长时间恢复,卖地收入及综合财力对本金、利息覆盖倍数较低的区域值债务压力抬升,如天津、重庆、宁夏等。

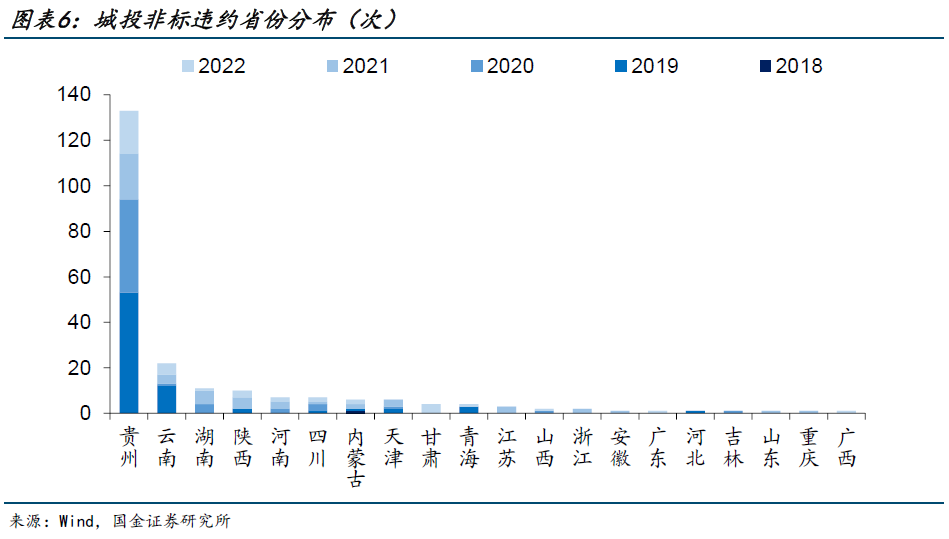

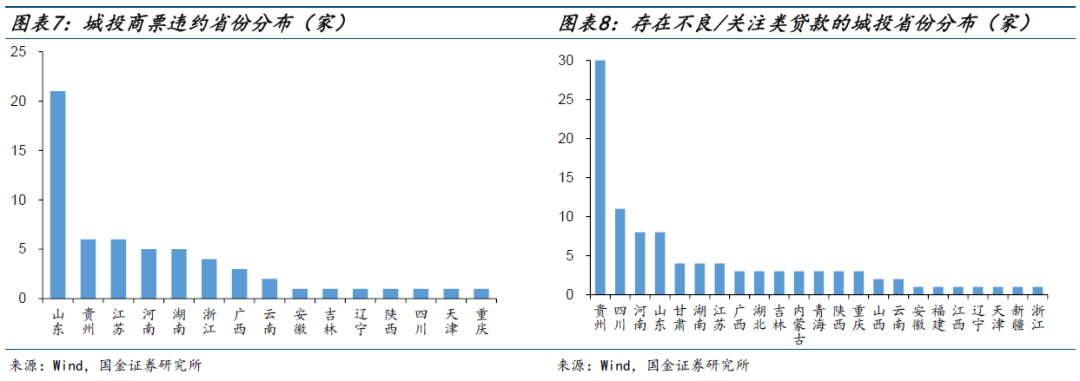

发生银行贷款、商票、非标逾期的区域信用基本面已较为疲弱,而负面事件的发生往往对区域融资的量与价均产生负面影响,造成信用环境进一步弱化,为避免违约风险向公开债传导,或选择加速债务重组置换。重点关注负面事件高发省份,如贵州、山东、云南、河南和湖南等。

2018年以来,我国城投非标风险开始暴露,随着近两年部分区域再融资压力增加,部分主体进一步出现商票、银行贷款逾期。

截止2022年底,我国共发生城投非标违约224次,主要集中在贵州、云南、湖南和陕西等省份;发生商票逾期的城投平台59家,主要集中在山东、贵州、江苏和河南等省份;存在不良/关注类贷款的城投平台101家,主要集中在贵州、四川、河南和山东等省份。

1.3 知其心:如何理解城投债务重组置换?

“地方政府债务置换”可追溯到2019年国务院发布的《关于防范化解融资平台公司到期存量地方政府隐性债务风险的意见》(国办函〔2019〕40号),指导金融机构和融资平台公司对隐性债务进行置换。

整体来看,自2018年中央开启十年化债之后,我国地方政府化解隐性债务风险的监管基调呈现为“开前门、堵后门”。

一方面,建制县隐债化解试点、地方政府再融资债券和全域无隐债试点等,为隐性债务化解积极进行各种尝试。另一方面,隐性债务化解成为地方政府债务监管的重中之重,中央政府毫不动摇地坚持化解地方隐性债务,新增地方政府隐性债务成为监管红线。

1.3.1开前门:地方政府发债置换隐性债务

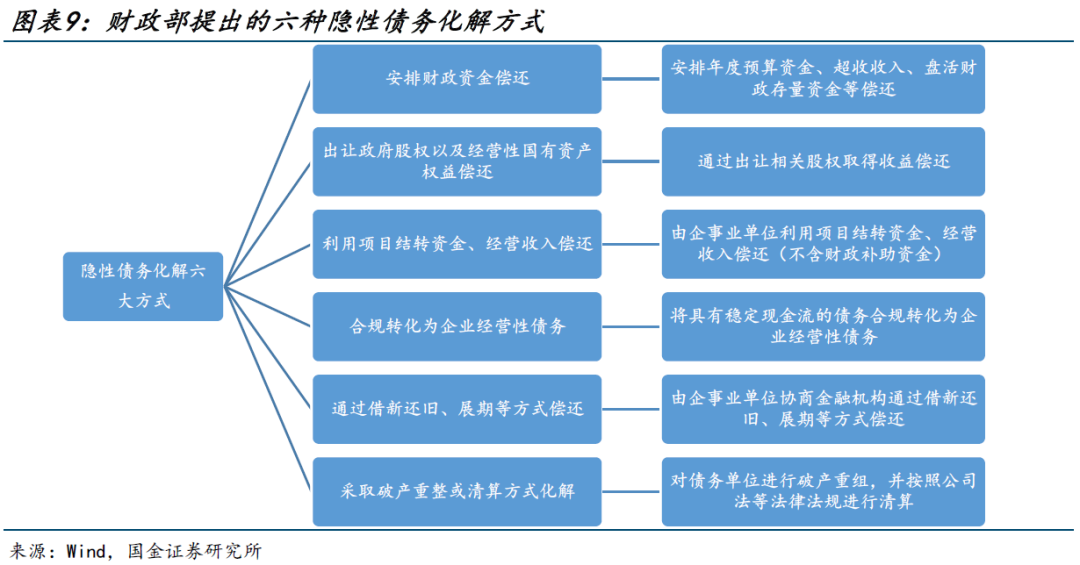

2018年8月,国家审计署全面开展地方政府隐性债务审计认定工作,随后财政部发布了《财政部地方全口径债务清查统计填报说明》,提出6种隐性债务化解方案:安排财政资金偿还;出让政府股权以及经营性国有资产权益偿还;利用项目结转资金、经营收入偿还;合规转化为企业经营性债务;通过借新还旧、展期等方式偿还;采取破产重整或清算方式化解。

2019年国发40号文之后,监管部门推出建制县隐性债务化解试点方案,为地方隐性债务化解进行积极尝试。具体而言,地方政府向监管部门上报方案,批准后即可纳入试点,纳入试点后可发行地方政府债券(省代发)置换部分隐性债务。据我们统计,2019年6-12月,共有1579.23亿元地方政府债券用于置换政府存量债务,并且结合相关地方政府的公告来看,纳入试点的主要是贵州、云南、湖南、甘肃、内蒙古、辽宁等省(自治区)的部分县市。

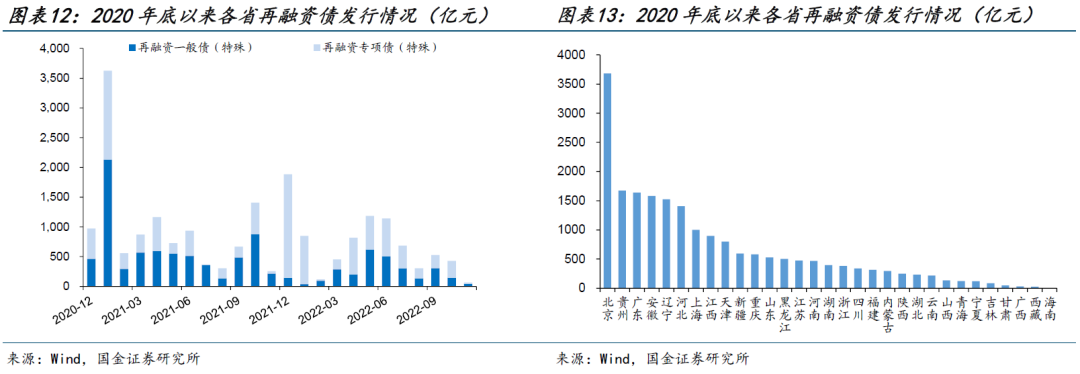

2020年底开始,再融资债券用途发生改变,可“用于偿还存量债务”,即置换地方到期隐性债务。

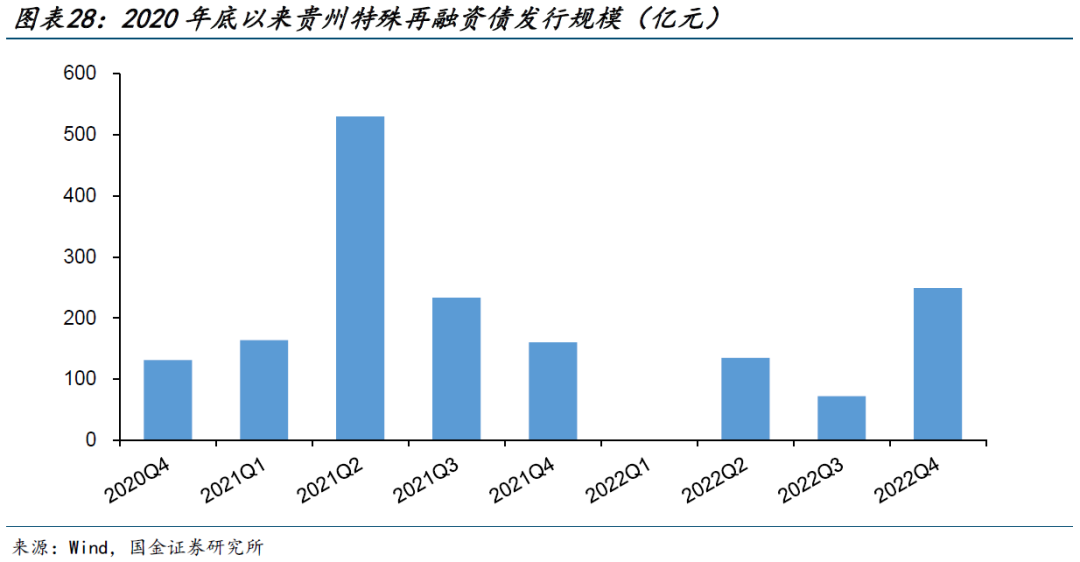

截止2022年末,我国特殊再融资债累计发行2.03万亿,其中北京发行规模最大为3681.04亿元,贵州、广东、安徽和辽宁等省市发行规模超过1500亿元。

2021年10月起,北京、上海、广东三省市开展“全域无隐性债务”第一批试点工作,这三个省市经济发展活跃度高,政府财政实力强,隐债化解难度较小,其中广东省于2021 年底率先完成了全省存量隐性债务清零目标。

2021 年以来,部分中西部省份也陆续在市县层面开展全域无隐债试点,如陕西省兴平市、汉中市、榆林市定边县、西藏等,以上地区为经济财政实力较弱,隐性债务规模较小,化解压力相对可控。

近日,银保监会主席郭树清接受新华社采访提到“有序开展地方政府债务置换,推动优化债务期限结构,降低利率负担。”亦为隐性债务化解提供了新的思路。

1.3.2 堵后门:新增地方隐性债务仍是监管红线

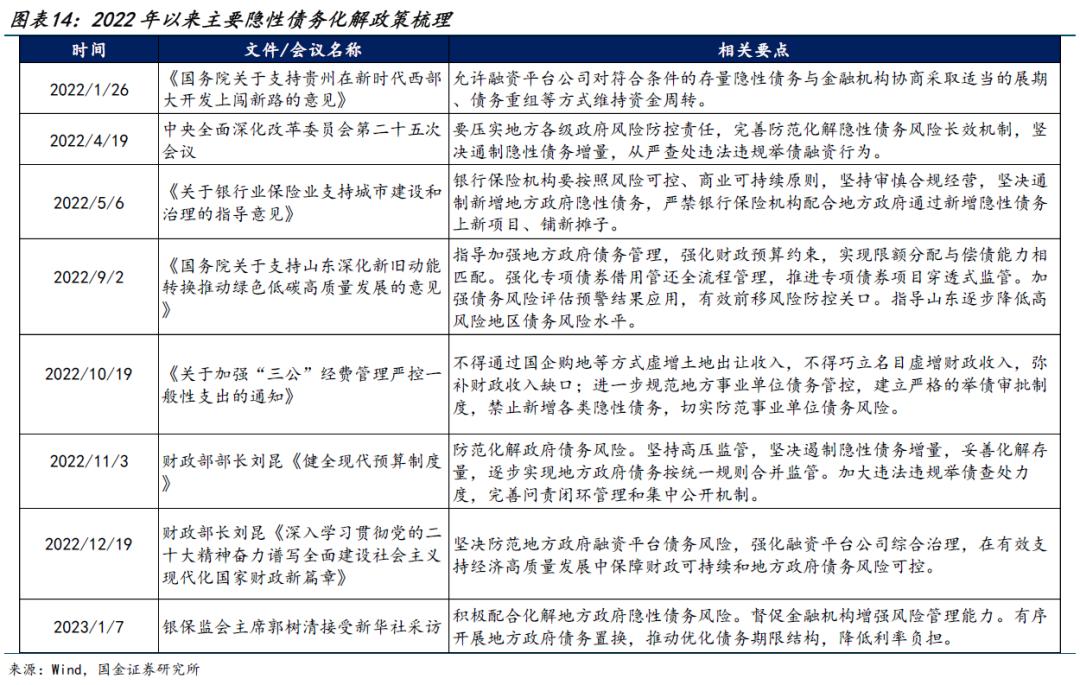

2022年以来,监管政策持续强调防范化解隐性债务风险,坚决遏制新增地方政府隐性债务。

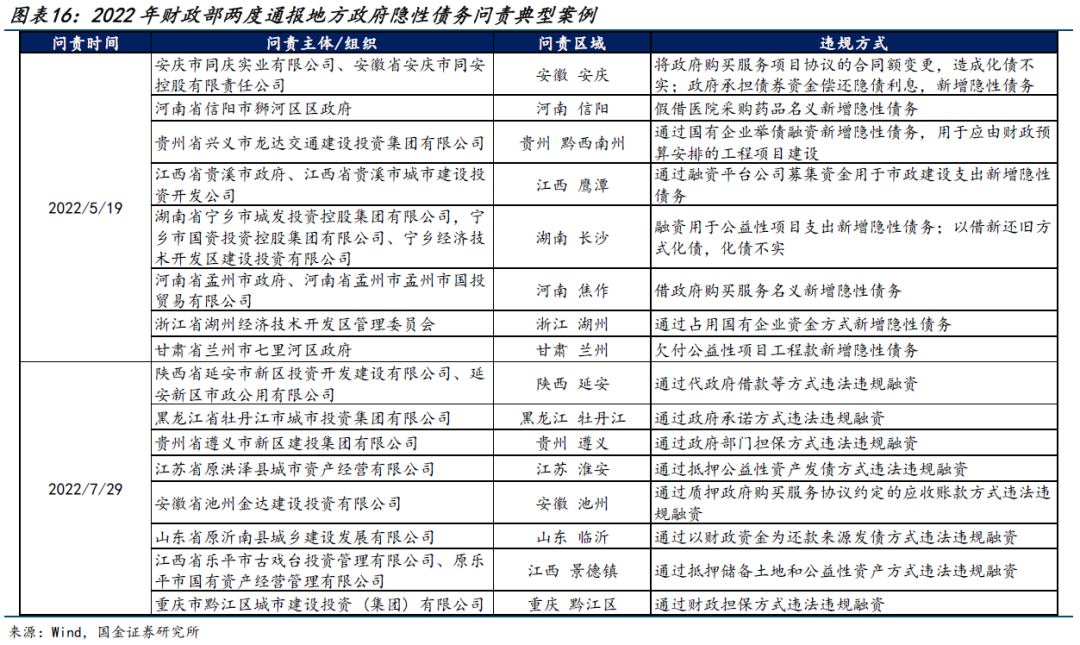

5月和7月,财政部两度通报16例地方政府隐性债务问责典型案例,主要涉及新增隐性债务和违法违规融资。

11月,刘昆部长在《健全现代预算制度》中再度强调要高压监管,加大违法违规举债查处力度。

二、贵州省债务风险怎么看?

2.1 结:贵州为何走向债务重组?

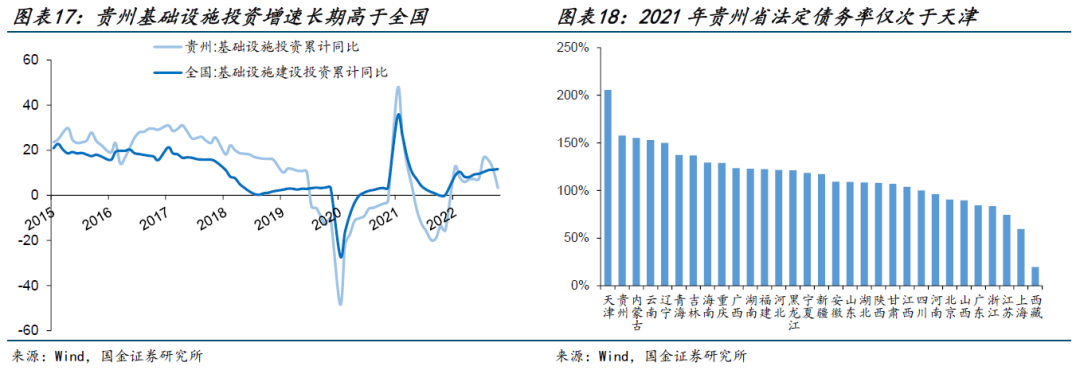

2012年起,在国务院《关于进一步促进贵州经济社会又好又快发展的若干意见》的政策支持下,贵州开始快速发展,基础设施建设投资增速显著高于全国,伴随着基建投入下政府和融资平台快速加杠杆,贵州省法定债务规模亦持续积累,法定债务率持续攀升,截止2021年末贵州省法定债务率达到158%,仅次于天津,居全国第二。

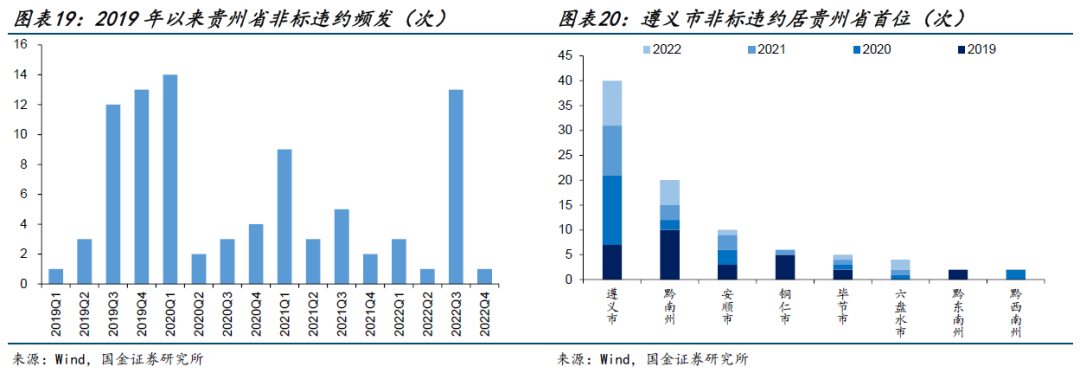

2018年起,贵州省信用风险开始暴露,当年7月黔东南发生贵州省首例非标逾期兑付,随后非标违约频起,2019年至今,贵州省累计非标违约89次,主要集中在遵义市(40次)和黔南州(20次)等地。

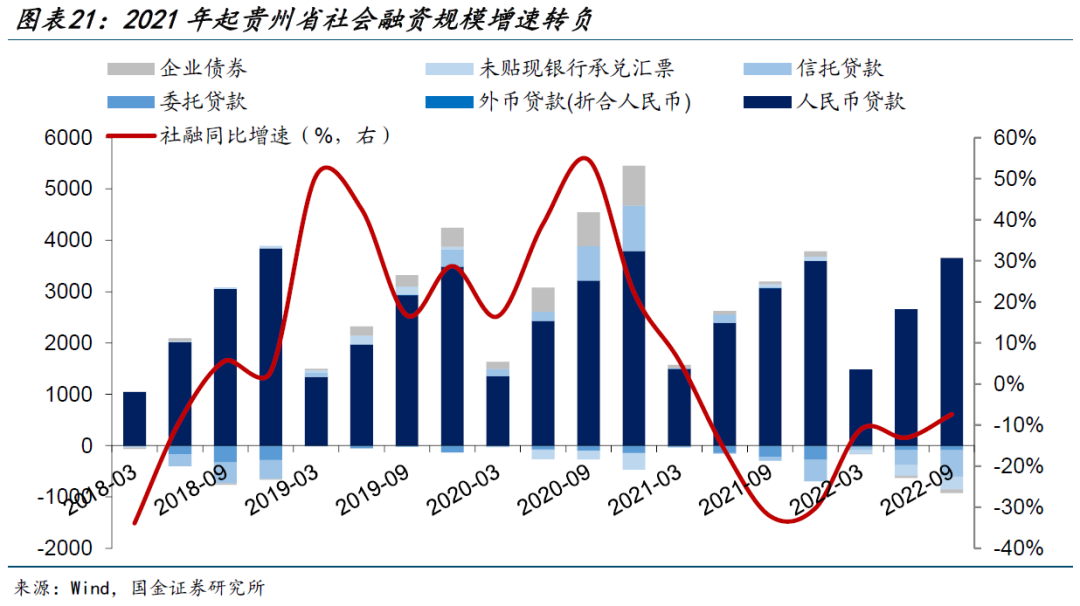

伴随着信用基本面弱化,贵州省再融资环境收紧,导致融资成本居高不下。

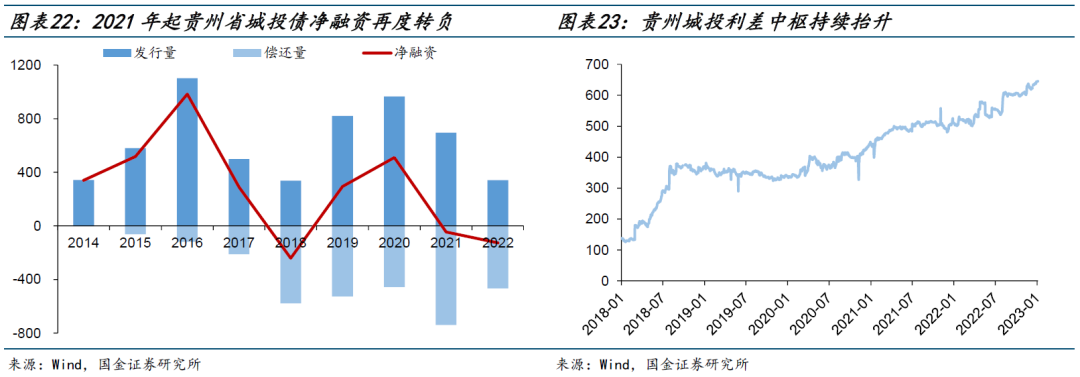

2018年贵州省城投债净融资录得-240.74亿元,2019、2020年有所回升,2021年起,区域负面舆情发酵,城投债融资再度转负,信用利差不断走高。

区域融资进一步依赖非标,2021年贵州城投平台债务结构中非标占比为13.4%,高出全国平均水平5.2pct,位居全国首位。

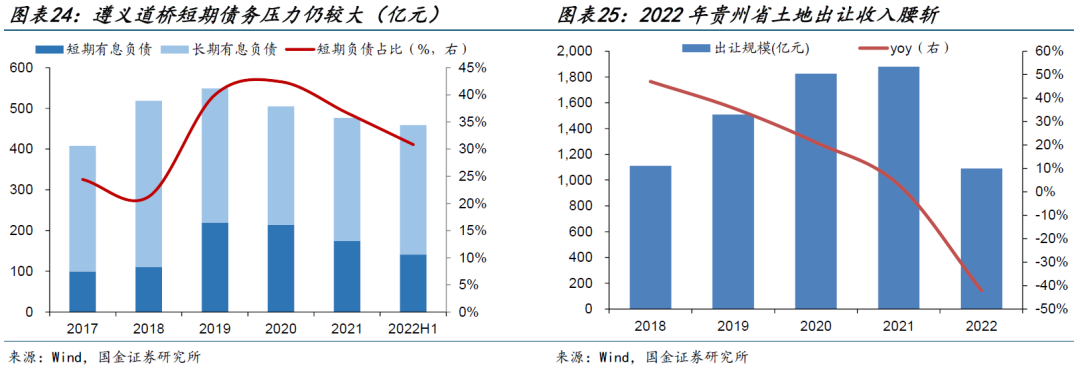

资产与负债久期错配加剧区域偿债压力。以遵义道桥为例,尽管近两年来有息债务规模及短债占比均有所下降,但由于债务规模仍处于高位,短期偿债压力较大。

截至2022年6月末,遵义道桥有息债务规模为458.58亿元,其中短期负债141.4亿元,占比30.83%,但账面货币资金仅为6.01亿元,短期偿债能力接近枯竭,而资产端的基础设施投资成本高、回收周期长,加深了与负债在久期和收益率上的不匹配,叠加土地市场下行趋势下地方财政可提供支持有限,进一步加剧了区域偿债压力。

2.2 解:贵州有哪些化债举措?

贵州省信用风险暴露之后,2019年起,贵州省政府为化解区域债务压力、保持公开债券刚兑持续做出努力,具体包括召开投资人恳谈会、茅台化债、发行再融资债和挖掘金融机构资源等。

2022年,国发2号文从中央层面对贵州省化解债务风险做了针对性表述,政策支持下,贵州省市两级政府协调金融机构资源,以遵义道桥为试点,推进了银行贷款整体展期重组。

2.2.1地方政府层面

● 召开投资人恳谈会

2019年10月18日,贵州省地方金融监督管理局在上交所举办了贵州省债券市场投资者恳谈会,表示有信心继续保持贵州债券发行及兑付的良好金融生态环境。

会后贵州省城投债一级发行情况得到明显改善,信用利差一度收窄,但由于区域信用基本面未实际改善,非标违约持续发生,随后利差再度走阔。

● 茅台化债

2019年起,贵州省政府通过利用茅台在资本市场的优质股权和信用资质发力化解债务,增加资源腾挪空间,具体包括三个层面:1)凭借上市公司的股权在资本市场变现收益;2)利用茅台集团的优质信用资质在资本市场低成本发债,筹集资金用于化解贵州高速的债务,3)用茅台的资质担保撬动资本市场杠杆助力贵州城投债发行。茅台化债为贵州隐性债务的化解提供了想象空间,也在一定程度上提升了市场信心。

● 再融资债化解隐性负债

2020年底开始,贵州省大力争取再融资债用于置换到期隐性债务,2021年发行规模超过1000亿元,截止2022年末,累计发行1671.75亿元,有助于区域隐性债务的化解。

● 利用金融机构资源化债

2019年起,贵州省政府进一步挖掘金融资源,与国开行、农发行、中国农业银行、民生银行、光大集团等金融主体签订合作协议,为化解债务风险拓宽融资渠道、提供利率优惠。

2.2.2 中央政府层面

2022年1月,国务院发布《国务院关于支持贵州在新时代西部大开发上闯新路的意见》(国发〔2022〕2号),在肯定贵州经济发展成果同时,在化解债务风险方面也作出明确指示,“按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。”

9月,财政部印发《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》(财预〔2022〕114号),与国发2号文相比,取消“符合条件的存量隐性债务”表述,且新增了“降低债务利息成本”表述。

国发2号文出台后,贵州省市两级政府加速协调金融机构资源,以遵义市作为金融化债试点,6月成立了金融工作领导小组,推进银行和非标类债务展期重组,12月遵义道桥的银行贷款展期重组落地。

中战集团非集案最新:刘某等人被移送法院审查起诉!

486.42亿!地产信托违约“洪峰”已过!

2亿!理财产品踩雷!二六三发布确认公允价值变动损益及计提减值准备的公告

东莞控股出清所持东莞信托22%股权 多家信托公司股权转让难寻买家

山东鄄城城投遭投资者公开信举报:定融违约拒兑付

某信托公司9款房地产项目逾期!

集合信托周评:成立市场“数减量增” 标品信托成立飙升

全国百强县市定融展期再次违约!

2024年1季度定融产品违约29款,偿还2款,延期/风险提示8款,山东居多

中融-长河盛世3号已自动进入延长期,产品规模22.9亿元

网传潍坊滨城投资开发定融2024年5月将制定逾期本金兑付方案

个别产品延期≠信托公司暴雷!

昔日淄博烧烤火出圈,今有淄博AAA城投点心债票息可达5.8%

长沙银行发布诉讼公告:涉及渤海·长银第4期信托5.9亿违约!

五矿信托昆明政信全面逾期,涉当地8家城投!

告投资人书——西安*城投存在重大的本息兑付风险

3月金融数据明细:M2迎来历史性时刻

中融-承安136号集合信托项目公章被盗 融资方为融创山西公司

民生信托:聘请中信信托、华融信托为公司日常经营管理提供服务

涉嫌自融,雪松信托长青系列产品资金流向雪松集团

五矿信托多个云南政信项目逾期,内部人士回应称正在全力化解

西安曲江文投:旅游集团已与浦银租赁签署和解协议,后续受限股份冻结将解除

4家兑付方案对比,300万以下约7~8折,金额越大,打折越厉害

潍坊市国企大整合:17家企业整合组建为6大集团,分别对应城投、产投、金融、化债纾困等6大领域

建元信托开启二次信托受益权转让,新版兑付方案每档兑付比例较上次下降了1%

A股上市公司光云科技状告中融信托,事关9000万元!

是违约了!超10个工作日未兑付!西部某AA+担保城投首次融资就违约了

依法对“和合系”立案侦查 和合首创未兑付金额或高达45亿元

万向信托逾期风波最新进展:监管认定多个产品信披违规

“35号文”关于城投债务要求金融机构配合展期!

博山公有多笔定融产品,到期未兑付

整理中粮信托踩雷的项目13个:中信国安、江阴恒大、中科建飞、凯迪生态、东方金钰……

中林集团负面新闻频出:债券停牌、原董事长被捕、票据逾期、被托管

潍坊城投非标市场负面频出:商票逾期、司法冻结、定融暴雷

中植系投资人的钱能拿回多少?从恒大、海航产品违约对比看

“中Z系”集团又一财富公司暴雷:多个定融项目展期!

地方债务前50城市出炉!武汉、广州、成都、杭州、西安前五

潍坊地区多家城投定融违约,算算竟有10多家了

第251期:新的投资方向,分红率超高的REITs基金

第250期:多地取消“金交所”,城投非标即将告别历史舞台

第249期:中植集团爆发始末,投资人要在24年4月5日前进行债权申报

第248期:通过宏观数据分析GDP增速、房地产、货币供应,未来投资需重新选择

第247期:10年国债收益率跌破2.3%,城投标债收益率下探1%

第246期:城投投资风险越来越大,未来投资启示

第245期:2月春节后信托、定融产品分析

第236期:细讲城投债信托,定融,商票,标准债未来该怎么化债?

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。